חברות הביטוח נוהגות להדוף תביעות ביטוח חיים בטענה שלא שולמו פרמיות עבור הביטוח, אך לאור החוק ותכליתו, טענה זו אינה מתקבלת בקלות בבית המשפט.

"ביטלנו את הפוליסה, כי לא שילמת את כל הפרמיות". זוהי טענה שמבוטחים רבים עלולים להיתקל בה מפי חברת הביטוח לאחר הגשת תביעה לתגמולי ביטוח, גם להפתעתם הגמורה.

מטבע הדברים, מבטחות ממהרות להיתלות בעובדות שעשויות לסייע להן להדוף תביעות של מבוטחים. ואומנם, לכאורה, אם המבוטח אכן לא העביר פרמיות כנדרש למבטחת, יש לה בסיס לטעון כי הפוליסה בטלה ולדחות את תביעתו, שהרי מדובר בהפרת חוזה מצד המבוטח המקנה למבטחת זכאות לביטול הפוליסה. עם זאת, בהקשר זה, החוק והפסיקה ניצבים לצד המבוטחים, ואינם מאפשרים למבטחות לחמוק בקלות מתשלום תגמולי ביטוח בנימוק של אי תשלום פרמיות.

כך, חוק חוזה הביטוח מחייב את המבטחות לשלוח למבוטח התראות בכתב, פעמיים לפחות לפני ביטול הפוליסה, ואילו בית המשפט, מצידו, אילץ מבטחות פעמים רבות לשלם תגמולי ביטוח גם במקרים של אי תשלום פרמיות מצד המבוטח, לאחר שכשלו מלהוכיח כי שלחו לו התראות כנדרש.

לגישה זו בהחלט יש הצדקה, שכן מבוטחים רבים מסתמכים על ביטוחים שרכשו כעל רשת ביטחון כלכלית ראשונה במעלה, ורבים גם אינם מודעים לכך שפיגור בתשלום פרמיות מסכן את תוקף הפוליסה. ההצדקה רק מתחזקת כשמדובר בביטוח חיים, שהרי לעיתים קרובות, מוטבי הביטוח, המסתמכים על הפוליסה, הם לא מי שהיו אחראים להעברת הפרמיות למבטחת, אלא המבוטח עצמו.

סעיף 15 וההשלכות

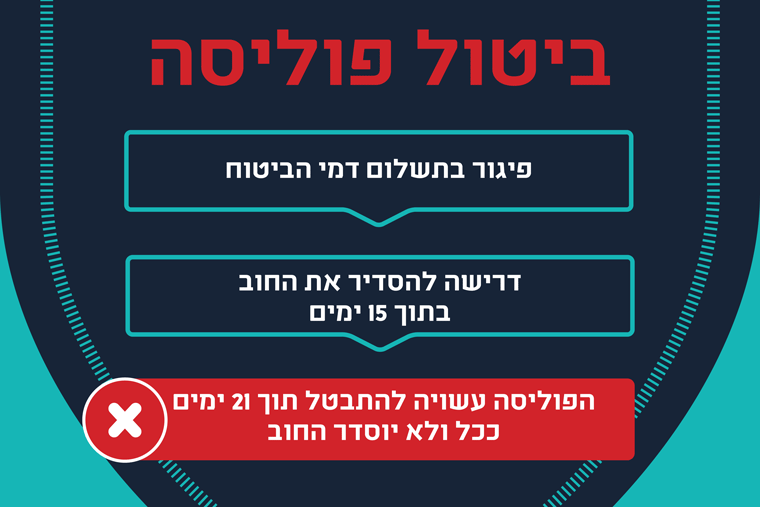

סעיף 15 לחוק חוזה הביטוח דורש כי במקרה של פיגור בתשלום פרמיות תשלוח המבטחת למבוטח דרישת תשלום בכתב בגין פרמיות שלא שולמו. עוד קובע הסעיף כי אם המבוטח לא שילם את הפרמיות תוך 15 יום לאחר שהמבטחת שלחה את דרישת התשלום, אזי עליה לשלוח לו התראה בכתב כי הפוליסה עומדת להתבטל אם לא ישלם את הפרמיות שהוחסרו תוך 21 ימים נוספים.

בפסקי דין שונים שניתנו בסוגיה זו, שב והדגיש בית המשפט כי על המבטחות לעמוד בדקדקנות בתנאי סעיף 15, בייחוד לאור סעיף 38 לחוק חוזה הביטוח, הקובע כי לא ניתן לחרוג בחוזה ביטוח כזה או אחר מהוראות סעיף 15, גם בהסכמת הצדדים. לפיכך, הובהר בפסיקה כי ההליך לביטול פוליסה הוא תלת-שלבי. השלב הראשון הוא עצם הפיגור בתשלום מצד המבוטח. השלב השני הוא שליחת דרישה בכתב למבוטח כי ישלם תוך 15 יום את הפרמיות שפיגר בהעברתן. השלב השלישי הוא שליחת התראה בכתב על כך שהפוליסה תתבטל תוך 21 יום, אם החוב לא יסולק עד אז.

כך למשל, בית המשפט המחוזי בתל אביב חייב את חברת הביטוח "הכשרת הישוב" לשלם למבוטח תגמולי ביטוח מכוח פוליסת ביטוח רכב, אף שלא הייתה מחלוקת כי המבוטח פיגר בתשלום פרמיות, ואף שהמבטחת שלחה למבוטח הודעה על ביטול הפוליסה (ע"א 2612/01). במקרה זה, נקבע, המבטחת "איחדה את שתי ההודעות אותן היה עליה לשלוח למערער [המבוטח]" ושלחה למבוטח הודעה אחת שבה הוצגו כל זמני הארכה העומדים לרשות המבוטח, במקום לשלוח לו שתי הודעות נפרדות זו מזו בהפרש זמנים. לפיכך, הפוליסה בוטלה שלא כדין.

נקודה חשובה נוספת שהודגשה בפסק הדין, נוגעת ל"אשמת" המבוטח. כך, בית משפט השלום, שדן בתיק לראשונה, קבע כי ביטול הפוליסה בעינו עומד, שכן המבוטח העלים בכוונה מידע מהמבטחת בדבר שינוי כתובת מגוריו ואף נתן הוראות קבע להעברת פרמיות למבוטחת למרות שידע כי אין כיסוי לכך בחשבונו. בית המשפט המחוזי, לעומת זאת, קיבל את ערעורו של המבוטח על כך והבהיר כי פועלו של התובע אינו רלוונטי לפי סעיף 15 ו"אין בו כדי להשליך על עצם תוקפו של הביטול".

חובת ההוכחה על המבטחת

עצם הצהרתה של מבטחת כי שלחה למבוטח דרישת תשלום בגין פיגור בתשלום פרמיות ולאחר מכן התראה לפני ביטול פוליסה, כנדרש בסעיף 15 לחוק חוזה הביטוח, אין די בה. על המבטחת להוכיח שאכן שלחה את ההודעות האמורות למבוטח, כפי שנקבע, לדוגמה, בפסק הדין שהכריע במחלוקת שהתעוררה בין מנהל קבוצת כדורגל לבין עיריית סחנין וחברת הביטוח "אריה" שביטחה את העירייה, לאחר שהמנהל נפצע בעת שישב ביציע אצטדיון השייך לעירייה (תא (ת"א) 58399/08).

במקרה זה ביקשה המבטחת להתנער מאחריותה לכסות את סכום הפיצוי שנדרשה העירייה לשלם למנהל שנפצע, בטענה שביטלה את פוליסת הביטוח שאמצעותה ביטחה את העירייה, מאחר שהעירייה לא עמדה בתשלום הפרמיות. עם זאת, לאור הראיות שהוצגו לו, קבע בית המשפט, כי המבטחת לא הביאה ראיות המעידות על "תהליך ביטול הפוליסה או על כך שההודעה על הביטול הומצאה בפועל לעירייה". לכן, לא הוכח כי הפוליסה בוטלה בהתאם לדין ויש לראות את הפוליסה כתקפה. לנוכח זאת, חויבה המבטחת לשאת בחלקה של העירייה בפיצוי התובע.

האם חובה על המבטחת לשלוח למבוטח בדואר רשום הודעות התראה, על פי סעיף 15 לחוק החוזה הביטוח? אין קביעה חד-משמעית בפסיקה במקרה זה, ובמקרה מסוים אף נקבע שאין חובה לשלוח את ההודעות בדואר רשום (תא (ת"א) 47419/95), אך כן הובעה בפסיקה העמדה כי על המבטחת להוכיח כי ההודעות אכן התקבלו אצל המבוטח.

כך, במקרה שהוכרע לפני מספר שנים (תא (חי') 36121-06-14), קבע בית משפט השלום בחיפה כי חברת הפניקס ביטלה שלא כדין פוליסת ביטוח בריאות של מבוטחת, מאחר שהמבטחת לא הצליחה להוכיח כי התראות ששלחה למבוטחת בהתאם לסעיף 15 אכן נשלחו או התקבלו אצל המבוטחת. השופטת בתיק קבעה כי דו"ח הממוחשב שהציגה המבטחת, המפרט כי שלחה הודעות התראה למבוטחת, אינו הוכחה לכך שההודעות נשלחו והתקבלו וגם לא עצם הודעות ההתראה שהציגה המבטחת, שלא היו חתומות כלל ע"י המבוטחת.

המקרה של מוטב בלתי חוזר

כאמור, הליך ביטול הפוליסה שנקבע בסעיף 15 לחוק חוזה הביטוח הוא סעיף קוגנטי, כלומר לא ניתן להתנות עליו ולסטות ממנו, גם אם המבוטח מסכים לכך, לכאורה, והוא חל על כל סוגי הביטוח, ולא רק על ביטוחי חיים. לכל היותר, יש מקום לטענה כי כאשר מדובר בתביעות ביטוח חיים, יש לדקדק עם מבטחות ביתר שאת, מאחר שבמקרים רבים מוטבי הביטוח, שאינם המבוטח עצמו, הם צד תם לב לחלוטין לעניין. כך, סביר שמוטב כלל לא יהיה מודע לכך שהמבוטח פיגר בתשלום פרמיות או לכך שהמבטחת התריאה בפני המבוטח כי היא עומדת לבטל את הפוליסה בשל אי תשלום פרמיות.

אומנם החוק עצמו אינו קובע דין מיוחד לעניין ביטוח חיים או מוטביו של ביטוח כזה, אך בסעיף 15(ב) לחוק חוזה הביטוח נקבע כלל מיוחד לגבי מוטבי בלתי חוזר שאינו המבוטח, כלומר מוטב שלא ניתן לבטל את זכויותיו מכוח הפוליסה, ללא הסכמתו. הכלל קובע, כי אם נקבע בפוליסה מוטב בלתי חוזר, המבטחת לא תוכל לבטל את הפוליסה, במקרה של פיגור בתשלום פרמיות, אם לא הודיעה למוטב בכתב על הפיגור ואפשרה לו לסלק את הסכום שבפיגור תוך 15 יום מעת שנמסרה לו ההודעה.

סעיף 15(ב) בהחלט עשוי להיות רלוונטי למוטבי ביטוח חיים, כל עוד מדובר במוטבים בלתי חוזרים. במקרה כזה, לא תוכל המבטחת להסתפק בכך שתוכיח כי שלחה הודעות כנדרש למבוטח, לפי סעיף 15, אלא יהיה עליה להוכיח כי התריעה על הפיגור בתשלום הפרמיות גם בפני המוטבים עצמם.

מצאת טעות בכתבה? נשמח לדעת!

מצאת טעות בכתבה? נשמח לדעת!