על חברת הביטוח חלה חובה למסור למבוטח העתק מלא של הפוליסה שרכש ממנה, ובית המשפט אף עשוי להטיל סנקציות על המבטחת עקב הפרת חובה זו.

פוליסת הביטוח לא נמסרה לכם? זה עשוי לפעול לטובתכם

פוליסת ביטוח מאגדת את הזכויות והחובות של הצדדים לביטוח. לכן, חשוב שהמבוטח יוכל לבחון את הפוליסה במלואה ולהבין אילו סיכונים בדיוק מכסה הביטוח ובאילו תנאים מתגבשת זכאותו למימוש הביטוח. על מנת להבטיח כי למבוטח תהיה גישה לפוליסה, נקבע בחוק חוזה הביטוח (להלן: חוק הביטוח), כי על חברת הביטוח להמציא למבוטח העתק של הפוליסה לאחר הצטרפותו לביטוח. גם המפקח על הביטוח ושוק ההון קבע כך בהנחיותיו למבטחות.

מטבע הדברים, יש תוקף מעשי לחובת המצאת הפוליסה רק אם ניתן להטיל על המבטחת סנקציה בגין הפרתה, ואולם מסיבה לא ברורה, חוק הביטוח אינו קובע סנקציה כזו. שתיקת המחוקק הייתה עשויה לרוקן מתוכן את החובה האמורה, אך בפועל בתי המשפט מילאו את החלל, וקבעו איזו סנקציה תוטל על מבטחת שלא המציאה את הפוליסה למבוטח כנדרש.

בכתבה זו, נתייחס לסנקציה זו וננסה לעמוד על המשמעות המשפטית של אי-מסירת פוליסת ביטוח למבוטח, בראי החקיקה, הפסיקה והנחיות המפקח על הביטוח.

העתק מלא של הפוליסה במהירות הראויה

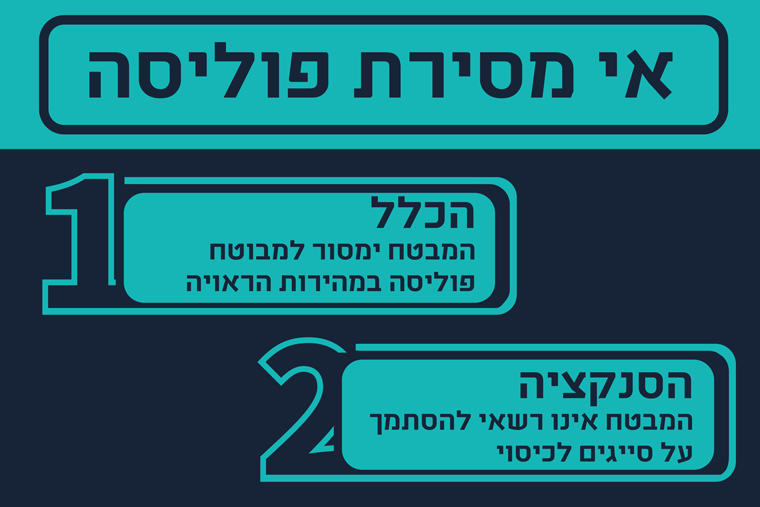

סעיף 2(א) לחוק הביטוח מקים את חובתה של חברת הביטוח למסור למבוטח מסמך המפרט את זכויות הצדדים וחיוביהם לאחר שנכרת חוזה הביטוח. במילים פשוטות, על חברת הביטוח למסור למבוטח העתק של פוליסת ביטוח לאחר הצטרפותו לביטוח.

בפסיקה ובהנחיות המפקח על הביטוח הובהר כי יש להמציא למבוטח העתק מלא של הפוליסה, שכולל הן מסמך המפרט את מלוא תנאיה ונספחיה של הפוליסה, לרבות התנאים הכלליים החלים על הצדדים לפוליסה ("הז'קט" של הפוליסה), והן את רשימת הביטוח. הרשימה מפרטת באופן תמציתי את תנאי הפוליסה המהותיים, ובייחוד יש להדגיש בה אילו מקרי ביטוח המכוסים בפוליסה ואילו מקרים מוחרגים ממנה. לכן, אם המבטחת מסרה למבוטח רק את חוברת הפוליסה ללא רשימת הביטוח, אין לראות בכך כאילו מילאה אחר חובתה (ראו, למשל: פסק דין: חוברת פוליסה אינה תחליף לרשימת פוליסה).

החוק אינו מציין תוך כמה זמן מרגע הצטרפות המבוטח לביטוח יש להמציא לו את הפוליסה, אך בית המשפט והמפקח על הביטוח אמרו את דברם גם בהקשר זה. כך, בחוזר המפקח מדצמבר 1997 (חוזר ביטוח כללי 1997/5), הובהר כי יש להמציא למבוטח את הפוליסה "בסמוך לעריכת חוזה הביטוח", ובפסיקה אומצה גישה דומה. כך למשל, בפסק דין של בית המשפט העליון מהעת האחרונה, שעליו נרחיב בהמשך, הבהיר השופט ניל הנדל כי יש להמציא למבוטח את הפוליסה "במהירות הראויה" (רע"א 4032/17).

עוד יש לציין, כי חוזר המפקח 1997/5 מתייחס לא רק לעצם חובתן של המבטחות להמציא את הפוליסה למבוטח בסמוך להצטרפותו לביטוח, אלא גם מורה למבטחות להודיע למבוטחים על שינוי מהותי שנעשה בפוליסה המקורית. לפי החוזר, ההודעה על השינוי צריכה להישלח למבוטח במכתב נפרד, "תוך הבלטת התניות וההחרגות בצורה בולטת, מודגשת ומפורטת".

הסנקציה בגין אי-מסירה

אומנם החובה למסור את הפוליסה למבוטח מעוגנת בחוק, אך פעמים רבות, חברות הביטוח או שלוחיהן, סוכני הביטוח, לא ממלאים אחר חובה זו. נשאלת, על כן, השאלה: מהן ההשלכות של אי-מסירת פוליסת ביטוח מבחינת המבוטח והמבטחת ?

ניטול דוגמה, לפיה פוליסת ביטוח כוללת בתוכה חריג אשר לשיטת חברת הביטוח נועד לפטור אותה מחבות בקרות מקרה הביטוח. על קיומו של חריג זה, לא יידעה חברת הביטוח את המבוטח ואף לא ווידאה שהוא מסכים לו. למעשה, החריג מוזכר במסגרת התנאים הכללים של הפוליסה, אך לא מופיע בטופס ההצטרפות לביטוח. האם חברת הביטוח רשאית להתנער מהמבוטח, לנוכח החריג בפוליסה, הגם שלא מסרה לו העתק של פוליסת הביטוח?

כאמור, סעיף 2 של חוק הביטוח קובע כי חובה למסור העתק של פוליסת ביטוח למבוטח, אולם אינו מבהיר מה תהא הסנקציה בגין הפרת חובה זו. לעומת זאת, כאשר הסוגיה הגיעה לפתחו של בית המשפט העליון (אליהו נגד ישר, ע"א 4819/92), הוא יצר הלכה לפיה לא תוכל חברת ביטוח להתבסס על חריגים הקבועים בפוליסה אם לא המציאה למבוטח העתק של פוליסת ביטוח לאחר הצטרפותו. סנקציה זו נגזרת מעקרונות דיני החוזים, לפיהם על צדדים לחוזה לפעול בתום לב, וכן מחובת הגילוי החלה על מבטחות, בהתאם לחוק ולהלכה שפותחה בפסיקה (ראו: חובת הגילוי של המבטח).

כך, בפרשת ישר עלתה השאלה אם מבטחת שביטחה משאית של מבוטח מפני גניבה זכאית ליהנות מחריג לכיסוי הביטוחי שצוין בפוליסה, ולפיו לא יהיה זכאי המבוטח לתגמולי ביטוח אם לא התקין במשאיתו אמצעי מיגון מסוים. בית המשפט העליון קבע, כי למרות שהמבוטח לא התקין את אמצעי המיגון הנדרש, אין רשאית המבטחת להסתמך על החריג, מאחר שלא מסרה את הפוליסה למבוטח בטרם נגנבה משאיתו. עובדה זו, הודגש, "מהווה כשלעצמה הפרה של סעיף 2(א) לחוק חוזה הביטוח ומונעת את הישענותה של החברה המבטחת על הסייגים המופיעים בה".

באופן כללי הבהיר בית המשפט כי על המבטחת להבטיח שהמבוטח יהיה מודע לסייגים לכיסוי הביטוחי ואף להבליט אותם. הדבר נובע מעקרון תום הלב ומחוסר האיזון בין המבטחת, מנסחת החוזה, לבין המבוטח, שהינו הצד החלש בעסקה. לפיכך, וכיוון שבמקרה הנדון המבטחת וסוכן הביטוח מטעמה לא הציגו למבוטח הצעת ביטוח ולא דנו עמו על תנאי הביטוח לפני צירופו לביטוח, אלא רק על הפרמיות, "בוודאי היו חייבים במסירת הפוליסה עצמה".

האם סעיף 2(ב) לחוק "מציל" את המבטחות?

בעוד שסעיף 2(א) לחוק הביטוח מחייב את המבטחות למסור העתק של הפוליסה למבוטח, סעיף 2(ב) שמופיע אחריו, קובע כי כל עוד לא נמסרה הפוליסה למבוטח, יחולו על הצדדים התנאים הנהוגים אצל אותו מבטח, כפי שהוגשו למפקח על הביטוח או כפי שהותרו על ידו.

במבט ראשון סעיף 2(ב) עשוי לעורר קושי, שכן לכאורה, הוא מאפשר למבטחת להסתמך על תנאיה וסייגיה של פוליסה מבלי למסור העתק ממנה למבוטח וגם אם עיכבה את מסירתה מעבר לסביר. אם זו אכן המשמעות שיש לייחס לסעיף, הרי שהוא מרוקן מתוכן את חובת מסירת הפוליסה למבוטח המעוגנת בסעיף 2(א) ואף סותר את ההלכה הפסוקה, שהוזכרה לעיל, לפיה מנועה המבטחת מלהסתמך על סייגים לכיסוי הביטוחי, אם הפרה את חובת מסירת הפוליסה.

ואומנם, לא אחת קורה כי חברת ביטוח נחה על זרי הדפנה ולא מעבירה למבוטח העתק מלא של פוליסת ביטוח לאחר הצטרפותו לביטוח, ואז מגדילה לעשות ומנמקת דחייה של תביעת ביטוח בהתבסס על תנאים המפורטים בפוליסה שהפקידה אצל המפקח על הביטוח. כך, למעשה, מנסות חברות הביטוח לנצל את סעיף 2(ב) כדי להיבנות ממחדליהן שלהן ולחמוק מכל סנקציה.

ואולם, האם סעיף 2(ב) הוא אכן "גלגל הצלה" תקף משפטית עבור מבטחות רשלניות או בלתי-הגונות? בבירור עולה כי התשובה לכך שלילית, לנוכח שורה של פסקי דין, ובראשם פסיקת בית המשפט עליון, שקבעו באופן חד משמעי כי אין להוראת סעיף 2(ב) של חוק חוזה הביטוח כדי לסייע למבטחת אשר התרשלה במילוי חובתה לפי סעיף 2(א) של חוק חוזה הביטוח.

בפסיקה הובהר כי למעשה, סעיף 2(ב) מתייחס אך ורק לתקופה הביניים שבין ההצטרפות לביטוח ועד לקבלת העתק הפוליסה על ידי המבוטח. תקופה זו אמורה להיות קצרה, שהרי הפוליסה אמורה להימסר למבוטח בסמוך לאחר רכישת הביטוח, ורק בתקופה זו, יכולה מבטחת להישען על תנאי פוליסה שלא העבירה למבוטח, אך כזו שעומדת בתנאי הסעיף. לעומת זאת, אם יוכלו מבטחות להסתמך לאורך זמן על סייגים בפוליסה, מבלי למסור אותה למבוטח, יתרוקן מכל תוכן סעיף 3 לחוק הביטוח, המחייב את המבטחת להבליט בפני המבוטח סייגים לכיסוי הביטוחי.

נקודה זו הודגשה, למשל, בפסק דינו של בית המשפט העליון שהוזכר לעיל (רע"א 4032/17), מפי השופט הנדל. "ההסדר המיוחד הקבוע בסעיף 2(ב)", קבע, "נועד למלא את החלל בתקופת הזמנים שבין מועד כריתת החוזה לבין מועד מסירת הפוליסה למבוטח, שעליה להיעשות במהירות הראויה", ו"אין בסעיף כדי להתגבר אפוא באופן גורף על אי המצאת הפוליסה". עוד ציין, כי "מסקנה אחרת עשויה לעקר מתוכן את חובת המסירה וכן את חובת ההבלטה המעוגנת בסעיף 3 בחוק".

לאור זאת, בתיק שבנדון דחו השופט הנדל ועמיתיו את ניסיונה של חברת הפניקס להתנער מתשלום תגמולי ביטוח בגין גניבת משאית, על בסיס סייג בפוליסה השולל את הכיסוי הביטוחי במקרה של גניבה בידי עובד. אומנם המשאית נגנבה בידי עובד של המבוטחת, אך לא הוכח כי הפוליסה נשלחה למבוטחת בחצי השנה שחלפה ממועד רכישת הביטוח ועד לגניבה. לפיכך, נקבע, לא תוכל הפניקס להיתלות בסייג, וגם סעיף 2(ב) אינו מסייע לה, שכן חצי שנה אינה בגדר "תקופת ביניים", שבה זכאית מבטחת ליהנות מסייגים לכיסוי הביטוחי, אף שלא מסרה את הפוליסה למבוטח.

מה לגבי ביטוח קבוצתי?

האם מבוטחים שמצטרפים לביטוח קבוצתי, דרך המעסיק או קופת החולים, למשל, זכאים לקבל לידיהם את העתק הפוליסה? אין סיבה לסבור אחרת, שכן הוראות סעיף 2(א) לחוק הביטוח אינן מוציאות מגדרן ביטוחים קבוצתיים. ואולם, ברבות השנים, הגיעו אל המפקח על הביטוח לא מעט תלונות על כך שחברות הביטוח מגדילות לעשות ולא ממציאות העתק של פוליסת ביטוח למבוטחים בביטוח קבוצתי, וזאת בין השאר בטענה כי בביטוחים קבוצתיים יש צורך באישור בעל הפוליסה, כלומר אותו מעביד, ספק שירות או קופת חולים שהתקשרו ישירות עם המבטחת לטובת המבוטחים.

מחדל זה של המבטחות מנע ממבוטחים מידע חיוני אודות הביטוחים שרכשו, ובכלל זה ביטוחי חיים ובריאות ופגע בבירור באינטרסים שלהם. יתרה מכך, התנהלות כזו עומדת בסתירה לסעיף 5 לחוק הביטוח הקובע, ש"מבטח חייב למסור למבוטח ולמוטב, לפי דרישתו של המבוטח ועל חשבונו, העתקים מן הפוליסה ומן המצורפות אליה".

על רקע זה, בחוזר שיצא ביום 15.3.2000, הבהיר המפקח על הביטוח מהו ביטוח קבוצתי וקבע כי על חברות הביטוח להמציא למבוטחים בביטוח קבוצתי העתק של פוליסת ביטוח, אם הם דורשים זאת. כאשר מדובר בביטוחי חיים קבוצתיים הונחו המבטחות להמציא ביוזמתן לכל מבוטח תעודה שתפרט את הזכויות המוקנות לו ושיופיעו בה הפרטים הבאים: שם המבטח, הקולקטיב, הגבלות על הכיסוי הביטוחי, שיעור דמי הביטוח וסכומי הביטוח. לגבי מבוטחים במסגרת כל שאר הביטוחים הקבוצתיים, מורה המפקח כי ראוי שתומצא להם תעודה ובה לכל הפחות הפרטים הנ"ל.

התפתחות נוספת אירעה בשנת 2005, כאשר תוקנו התקנות של משרד האוצר לעניין ביטוחי חיים קבוצתיים (תקנות הפיקוח על עסקי ביטוח) ומהוות חקיקה מחייבת לכל דבר. במסגרת התיקון, נקבע בסעיף 6 לתקנות, כי "מבטח ימציא לכל יחיד מקבוצת המבוטחים, עם תחילת תקופת הביטוח, העתק הפוליסה וכן דף פרטי ביטוח". בהמשך פורסמה הוראה פורסמה במסגרת הוראות שר האוצר לעניין ביטוחי בריאות (סעיף 6 להוראות הפיקוח על שירותים פיננסיים (ביטוח) (ביטוח בריאות קבוצתי).

יתר על כן, כשהסוגיה הגיעה לדיון בערכאות, קבע המשפט בבירור, גם מבלי להידרש לתקנות, כי מבטחת שמכרה ביטוח קבוצתי כפופה לסעיף 2(א) לחוק הביטוח ולכן חובה עליה למסור את העתק הפוליסה המלא לכל מבוטח יחיד שהצטרף לביטוח. מעבר לכך, נקבע כי במקרה של ביטוח קבוצתי, חובת המסירה של פוליסת הביטוח היא אף חובה מוגברת, היות שהמבוטח לא היה חלק מהמשא ומתן לעריכת הביטוח, וחברותו בקולקטיב הופכת אותו מניה וביה למבוטח. לדוגמה, בפסק הדין בפרשת עליוף (תא (י-ם) 4297/97), שעסק בהיקף האחריות של חברת "מגדל" כלפי מבוטח שלה במסגרת ביטוח קבוצתי שנמכר לעובדי בית החולים "הדסה", נאמר, כי "מתעצמת החובה ליידע את המבוטח אודות הביטוח ש"נכפה" עליו, שכן המדובר במי שהצטרף לקבוצה ולא במי שרכש ביטוח".

במקרה אחר (תא (י-ם) 11436/03), שנגע אף הוא לביטוח הקבוצתי של מגדל לעובדי הדסה, נדרש בית משפט השלום בירושלים, להכריע, אם מגדל רשאית להסתמך על סייגים בפוליסת ביטוח מחלות קשות וביטוח סיעודי שמכרה לעובדי בית החולים. התובע, עובד בית החולים לשעבר, דרש תגמולי ביטוח מהמבטחת לאחר שלקה במחלת הסרטן, בריאות ובכליה, אך מגדל סירבה לכך בנימוק שהתובע סבל ממחלה כלייתית ומיתר לחץ דם בטרם הצטרף לביטוח, ולכן על פי אחד מתנאי הפוליסה, נשלל ממנו הכיסוי הביטוחי. עם זאת, התובע טען כי מגדל אינה רשאית להסתמך על תנאי זה, שכן מעולם לא מסרה לו את הפוליסה ולא יידעה אותו על החריגים לכיסוי הביטוחי.

לאחר בחינת הראיות, קיבל בית המשפט את עמדת התובע וקבע כי המבטחת אכן לא המציאה לו העתק פוליסה ואף לא תעודה המפרטת את תנאי הפוליסה, ובכך הפרה את חובתה לפי סעיף 2(א) לחוק הביטוח. על כן נפסק כי התובעת מנועה מלהישען על סייגי הפוליסה והיא חויבה לשלם למבוטח תגמולים, אם כי רק בגין מקרה ביטוח אחד, בהתאם להיקף הכיסוי הביטוחי שמקנה הפוליסה.

ידיעת המבוטח ונטל ההוכחה

האם מבטחת שלא מסרה את הפוליסה למבוטח מנועה מלהסתמך על סייגים בפוליסה, גם אם בפועל המבוטח מודע לסייגים אלה? בהתאם לפסיקה, התשובה לכך שלילית. סנקציה זו לא תוכל לעמוד למבוטח אם היה ער לחריג הנטען, או כאשר חברת הביטוח יידעה את המבוטח אודותיו ווידאה כי הוא מבין את משמעותו, וזאת אפילו אם חברת הביטוח לא המציאה לו העתק מהפוליסה.

למעשה, נקבעו בפסיקה שלושה סייגים עיקריים לסנקציה החלה על מבטחות בשל של אי-מסירת פוליסה. ראשית, הסנקציה לא תופעל אם יוכח שהמבוטח ידע על החריג או הסייג בפוליסה שהמבטחת מבקשת להסתמך עליו. שנית, המבטחת תוכל להסתמך על סייגים בפוליסה, אם יתברר שלא נגרם למבוטח נזק בשל אי-המצאת הפוליסה לידיו: למשל, אם ממילא לא ניתן היה להשיג בשוק פוליסה שאינה כוללת את הסייג שהמבוטח מלין נגדו. שלישית, ייתכן שבמקרים מסוימים הסנקציה לא תופעל אם יימצא שהמובטח התרשל בכך שלא פעל להשגת הפוליסה או להתוודע לתוכנה.

כך למשל נדחתה תביעה לתגמולי ביטוח בגין גניבת מונית שהוגשה נגד חברת "הראל", למרות שהראל לא שלחה למבוטח את פוליסת הביטוח ואף שביקשה להסתמך על חריג בפוליסה השולל את הכיסוי הביטוחי במקרה של גניבה בידי עובד (תא (ת"א) 35997/08). בית המשפט עמד על הסייגים השונים להפעלת הסנקציה בגין אי-מסירת פוליסה וקבע כי במקרה זה אין מקום להחיל את הסנקציה, שכן מדובר בפוליסה שמתחדשת מדי שנה, ומכיוון שהיו בידי המבוטח פוליסות משנים קודמות, שהחריג הובלט בהן. בנסיבות אלה, נפסק, יכול היה המבוטח להיות מודע לסייג, גם אם בפועל לא עיין בפוליסות, כטענתו, ולכן רשאית המבטחת להפעיל את החריג שבנדון.

עם זאת, חשוב לציין, כי כאשר מתעוררת מחלוקת בעניין המצאת הפוליסה למבוטח, המבוטח לא נדרש להוכיח כי הפוליסה לא נמסרה לו, אלא המבטחת היא זו שנדרשת להוכיח כי המציאה את הפוליסה למבוטח. במקרה שלא הוכיחה זאת, ואם ברצונה להסתמך על סייג בפוליסה, מוטל על כתפיה הנטל להוכיח כי המבוטח היה מודע לסייג גם מבלי שהפוליסה נשלחה לו או את קיומן של נסיבות אחרות, המצדיקות שלא להטיל עליה סנקציה בגין אי המצאת הפוליסה.

כללי ראיות אלה יושמו, לדוגמה, בתיק שנדון בבית משפט השלום בתל אביב ובהמשך בבית המשפט המחוזי, שעסק בחבותה של מבטחת כלפי מבוטח שרכש ממנה ביטוח עבור חנות התכשיטים שלו (תא (ת"א) 127178/98 וע"א (ת"א) 1021/01). המבטחת סירבה לשלם למבוטח תגמולי ביטוח בגין תכשיטים שנגנבו מחנותו בטענה שמקרים של "גניבה שלא על ידי פריצה" מוחרגים מהכיסוי הביטוחי, לפי הפוליסה, אך בית המשפט השלום חייב אותה לשלם למבוטח את מבוקשו, לאחר שקבע כי הפוליסה לא נמסרה למבוטח, ובית המשפט המחוזי אישר הכרעה זו.

כך, על אף שהמבטחת הכחישה את טענת המבוטח כי הפוליסה לא נמסרה לו, קבע בית משפט השלום, כי המבטחת לא הצליחה להוכיח כי שלחה את הפוליסה ואת רשימת הביטוח למבוטח ולא כיצד עשתה ומתי, ולכן התקבלה גרסת המבוטח בעניין זה. בהמשך, בית המשפט המחוזי, שדן בערעור שהגישה המבטחת, דחה את טענתה, כי אין מקום לקבוע שהמבוטח לא היה מודע לחריג בפוליסה. בית המשפט ציין כי: "משנקבע כי המשיב לא קיבל לידיו את נוסח הפוליסה עובר הנטל למערערת להראות כי המשיב היה מודע לאמור בפוליסה", אך המבטחת לא הצליחה להרים נטל זה.

מצאת טעות בכתבה? נשמח לדעת!

מצאת טעות בכתבה? נשמח לדעת!