חברת מגדל התכחשה לקשיש סיעודי הסובל מדמנציה, תוך הפרת חוזר המפקח על הביטוח. בית המשפט לא עבר על כך בשתיקה וחייב אותה בריבית עונשית מקסימלית.

המציאות העגומה שבה חברות הביטוח מתעמרות במבוטחים סיעודיים ודוחות או מעכבות את תביעותיהם ללא שום הצדקה ובחוסר תום לב, הובילה את המחוקק להחמיר עם המבטחות. כיום, לאחר שורת תיקונים שנערכו בחוק חוזה הביטוח, חלה על בית המשפט חובה להטיל ריבית עונשית מיוחדת, בשיעור של פי עשרה לפחות מהריבית הרגילה, על מבטחות שלא שילמו במועד תגמולי ביטוח סיעודי שלא היו שנויים במחלוקת.

בפסק דין שניתן בימים אלה נגד חברת הביטוח "מגדל", הפעיל שופט בית משפט השלום בהרצליה, אמיר ויצנבליט, הוראת חוק זו, לאחר שקבע כי המבטחת דחתה תביעת סיעוד של קשיש הלוקה בדמנציה, תוך הפרת הנחיות המפקח על הביטוח ותוך הצגת טענות בלתי סבירות באופן קיצוני. כמו כן, לאור חומרת נסיבות המקרה, בחר השופט להעמיד את הריבית העונשית על הגובה המקסימלי שמאפשר החוק: פי עשרים מהריבית הרגילה.

סיעודי לפי הביטוח הלאומי, אך לא לפי מגדל

כבר בשנת 2016 קבע המוסד לביטוח לאומי, כי התובע בתיק, יליד 1934, תלוי לחלוטין בזולת לצורך ביצוע כל פעולות היומיום ואף עלול לסכן את עצמו ואת סביבתו ולכן זקוק להשגחה מתמדת לאורך היממה כולה. כמו כן, בעקבות "אומדן סיעודי" שנערך לתובע בקופת חולים כללית, נקבע כי הוא זקוק לעזרה בתזונה ואכילה, בהלבשה, ברחצה ובניידות. קביעות אלה נבעו ממצבו המנטלי של התובע שאובחן כלוקה בדמנציה. כך, בחוות דעת רפואית שהוכנה בעניינו הוא תואר כמי שסובל, בין השאר, מ"ירידה קוגניטיבית מתמשכת", הבאה לידי ביטוי בליקויים משמעותיים בזיכרון, בתפקודי שפה, בתפקודים קוגנטיביים ניהוליים וביכולת ביצועית.

חרף כך, מיאנה מגדל להכיר בתובע כסיעודי בהתאם להגדרת פוליסת הביטוח הסיעודי שרכש ממנה. מצד אחד, בשתי בדיקות רפואיות שנערכו לו מטעמה ב-2016, נמצא כי הוא סובל מירידה קוגנטיבית, ובבדיקה השנייה אף נמצא כי חלה החמרה במצבו וכי הוא זקוק לעזרה בהתלבשות, ברחצה, באכילה וביציאה מחוץ לבית, וכן ל"השגחה צמודה והכוונה עקב ירידה קוגנטיבית וסכנת נזק עצמי". מצד שני, נדחתה מספר פעמים דרישתו לקבלת תגמולי ביטוח, בנימוק שהוא מסוגל לבצע מטלות בסיסיות "מבחינה פיזית", ואינו זקוק לעזרה מהותית באף אחת משש פעולות היומיום (פעולות ה-ADL) וכן בנימוק שהפוליסה שרכש אינה כוללת כיסוי לתשישות נפש."

רק כעבור כשלוש שנים, לאחר שהתובע תבע את מגדל בבית המשפט, ורק לאחר שמומחה רפואי מטעם בית המשפט קבע כי התובע נמצא במצב סיעודי החל מאפריל 2016, שינתה המבטחת את עמדתה והודיעה שתכיר בחבותה כלפי התובע.

לנוכח השתלשלות עניינים זו והדחיות החוזרות שספג מהמבטחת, ביקש התובע מבית המשפט להטיל המבטחת לשלם לו ריבית עונשית מיוחדת בנוסף לתגמולי הביטוח עצמם, בהתאם לסעיף 28א לחוק חוזה הביטוח. זהו הסעיף הקובע כי יש להטיל ריבית עונשית על מבטחת שהתכחשה לחבותה כלפי מבוטח ללא הצדקה.

ראו כתבה שפורסמה אודות פסק הדין באתר מאקו:

http://www.mako.co.il/finances-finances-economy-newcast/q2_2019/Article-5105c1056997a61027.htm

למידע נוסף אודות זכויות תשושי נפש בביטוחי סיעוד, צפו בראיון שנערך עם עורך הדין רפאל אלמוג, אשר ייצג את המבוטח בתביעת הסיעוד כנגד מגדל:

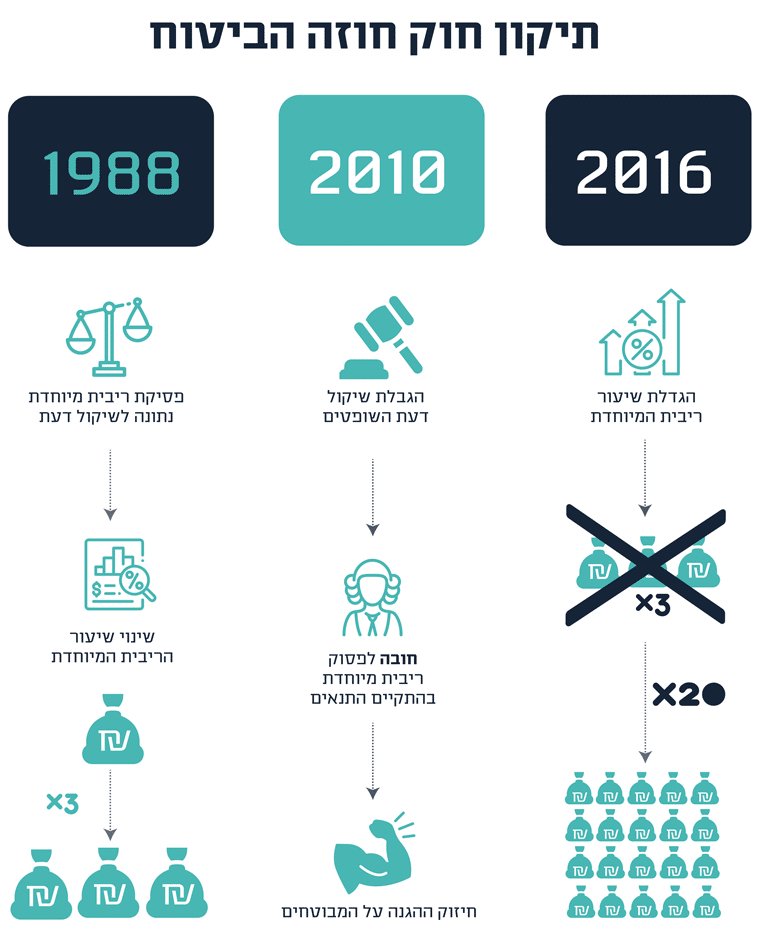

המחוקק ביקש להרחיב את השימוש בריבית מיוחדת

בטרם הכריע לגופו של עניין, סקר השופט ויצנבליט את ההיסטוריה של סעיף 28א. הוא מצא כי מספר תיקונים שנערכו בו בעשור האחרון, מעידים כי המחוקק סבר שבתי המשפט לא עושים שימוש מספיק במנגנון הריבית העונשית וכי יש להרחיב שימוש זה מול מבטחות שפועלות בחוסר תום לב.

כך, בעוד שבעבר הסעיף הקנה לבית המשפט שיקול דעת בשאלה אם להטיל ריבית עונשית או לא, בעקבות תיקון שנעשה ב-2010, שונה הסעיף, ומאז הטלת הריבית העונשית הפכה לחובה שאינה בשיקול דעת, ככל שמדובר בביטוחים אישיים. בעקבות תיקון נוסף, ב-2016, הוגדל השיעור המירבי של הריבית המיוחדת שניתן להטיל, מפי שלושה לפי עשרים, ואילו ב-2017, בעקבות תיקון שלישי, נקבע בסעיף 28א גם רף מינימלי לריבית המיוחדת, בגובה פי עשרה לפחות מהריבית הרגילה, אלא אם יש טעמים מיוחדים לסטות מכך, שבית המשפט יציג מפורשות.

להלן סקירת התיקונים:

מתיקונים אלה למד השופט ויצנבליט כי ייתכן גם שפסיקת ריבית מיוחדת צריכה כיום להיות ברירת המחדל במקרים של מחלוקות שהמבטחות מעוררות שלא בתום לב. עם זאת, לדבריו, גם אם לא כל מקרה של התכחשות למבוטח בחוסר תום לב מצדיק הטלת ריבית מיוחדת, וגם אם יש לפסוק כך במקרים נדירים בלבד, הרי שנסיבות המקרה שלפנינו, בהחלט מצדיקות הטלת ריבית כזאת.

חוסר תום לב כפול מצד המבטחת

לעמדת השופט ויצנבליט, קיימים שלושה טעמים להטיל על מגדל ריבית עונשית מקסימלית במקרה הנדון, לנוכח התנהלותה מול התובע.

ראשית, כטענת התובע, הפרה המבטחת את הוראות חוזר המפקח על הביטוח מאפריל 2003. בחוזר נקבע כי מעתה, "תשישות נפש", כלומר דמנציה, צריכה להיות מוגדרת בפוליסות ביטוח סיעודי כ"מצב סיעודי", המזכה את המבוטח בתגמולים וכי בתקופת המעבר שבין ספטמבר 2003 לדצמבר 2004, יכולות המבטחות למכור רק פוליסות המציעות כיסוי ביטוחי בשיעור של 50 אחוז לפחות לתשישות נפש. המבטחת פעלה בניגוד לכך, כשמכרה לתובע ביוני 2004 פוליסה שלא מקנה זכאות לתגמולים בגין תשישות נפש, וכאשר טענה כי תשישות נפש אינה מקנה לו כיסוי ביטוחי.

כמו כן, הרופאים מטעם המבטחת בחנו את תפקוד התובע תוך פיצול בין יכולתו "הפיזית" לבין "יכולתו המנטלית". הבחנה זו, אינה מתיישבת עם קביעת החוזר כי גם פגיעה מנטלית הינה רלוונטית לצורך בחינת תלות המבוטח בזולת ולצורך הקמת זכאות לתגמולים.

שנית, התכחשות המבטחת לתובע התבססה על פרשנות לפוליסה שאין לה שום אחיזה בלשון הפוליסה. כך, למרות שהפוליסה אינה מציינת כי תשישות נפש מזכה בתגמולים, היא גם אינה שוללת כיסוי במקרה כזה. למעשה, הפוליסה קובעת כי מבוטח ייחשב לסיעודי אם הוא זקוק לעזרה ממשית בשל תאונה או ליקוי בריאותי, ואין בה שום אמירה "אשר מורה כי המצב הבריאותי שבעטיו הפך המבוטח לסיעודי צריך להיות 'פיזי' להבדיל מ'מנטאלי'" וכי שיטיון ואלצהיימר אינם "ליקוי בריאותי".

לכן העמדה שהציגה המבטחת לתובע עומדת בסתירה ברורה ללשון הפוליסה ומעידה על חוסר תום לב כפול: לא רק שהמבטחת לא שילבה בפוליסה מפורשות כיסוי במקרה של תשישות נפש, כנדרש מהוראות המפקח, אלא היא גם השתמשה בהבחנה בין תשישות נפש למצבים אחרים, המופיעה בחוזר המפקח, כדי לפרש בצמצום את היקף הכיסוי הביטוחי בפוליסה שנמכרה לתובע.

שלישית, ממצאי הבדיקות וחוות הדעת הרפואית שהציגה המבטחת מבטאים עמדה "קיצונית" אשר "חורגת באופן בולט ממתחם סבירות הגיוני". כך, לא ברור כיצד יכול אדם להיות "עצמאי בהשגחה", כפי שנאמר בבדיקות ובחוות הדעת, ועל בסיס מה קבעה המבטחת כי התובע עצמאי בעוד רופאה מטעמה מצאה כי הוא עלול להזיק לעצמו וזקוק להשגחה והכוונה.

סוף דבר

לדברי השופט, הפרת חוזר המפקח על הביטוח מצדיקה כשלעצמה הטלת ריבית עונשית מקסימלית על המבטחת. בהצטרף הטעמים הנוספים שהוצגו, אין שום סיבה שלא להטיל את מקסימום הריבית.

בהתאם לכך, פסק כי המבטחת תשלם לתובע תגמולי ביטוח בעבור 36 חודשים, בהיקף של ,2,200 ש"ח לחודש, כמתחייב מן הפוליסה, ובתוספת הפרשי הצמדה וריבית, וכי נוסף על כך יישאו התגמולים ריבית מיוחדת בשיעור של פי עשרים מהריבית הרגילה.

נוסף על כך הוטל על המבטחת להשיב לתובע דמי ביטוח ששילם במהלך תקופת הזכאות לתגמולים, וכן לשאת בשכר טרחת בא כוחו ובהוצאות המשפט ששילם.

לעיון בפסק הדין המלא ראו: תא"ק (הרצליה) 12105-09-17 פלוני נ' מגדל

מצאת טעות בכתבה? נשמח לדעת!

מצאת טעות בכתבה? נשמח לדעת!

פסק דין עקרוני חשוב, אך גובה הקנס לחברת הביטוח הוא מגוחך

פשוט התעללות בקשישים, אני לא מצליח להבין את העושים בדבר, הרי מחר גם אנחנו , ילדינו , והורינו נהיה קשישים.

איפה הנשמה , מה קרה לנו???

רק חבל שבית המשפט כל דיון בין דיון לדיון הרבה זמן מה שגורם לנו להתייאש שיקבעו חוקים ברורים וחד משמעים יש בעיה צריך לשלם ודאי כל משפט שלוש שנים עצוב שכך