אין עוררין כי מדובר באחד מהביטוחים החשובים ביותר. יחד עם זאת, מעטים יודעים אודות היקף הכיסוי הביטוחי וגם אלה שיודעים נתקלים בעת מימוש הזכות בדחייה כזו או אחרת. עו"ד רפאל אלמוג המתמחה בתחום זה, ערך וליכד עבורכם את הנימוקים הנפוצים של חברות הביטוח לדחייה של תביעות סיעוד.

אל תשליכני לעת זקנה

רבים בוודאי יסכימו, כי יש בזקנה משום עצבות עליה למרבה הצער איננו מקדישים מחשבה בעודנו צעירים ובריאים. איננו מבינים, מהי משמעות שלא לאכול בכוחות עצמנו, ללכת, להתלבש, להתקלח, לשלוט על הסוגרים.

עם המון צער, יש לומר, כי במציאות של היום, מסתבר שאלו מביננו שלא הקדישו מחשבה למה שעשוי להתרחש בעת זקנה, לא הפסידו הרבה.

ריבוי התביעות לתשלום גמלת סיעוד נגד חברות הביטוח מלמד, כי אף אלה מביננו שהשכילו להבין את הסכנה הכרוכה בלהיות חולה סיעודי עוד בהיותם צעירים ובריאים בנפשם, מגלים בעת זקנה, כי חברות הביטוח עליהן השליכו יהבם, זנחו אותם בתירוצים שלעיתים אינם נתפסים על הדעת.

אף על פי כן, היות והאמצעים העומדים לרשות חולה סיעודי מעטים וחולים אלה נאלצים להסתמך על הסיוע הדל שניתן על ידי המוסד לביטוח לאומי ומשרד הבריאות, הפכו פוליסות ביטוח סיעוד למרכיב חיוני בחיינו.

בכדי לאפשר למבוטחים אלה לסיים את חייהם בכבוד המתאים, עלינו לעשות כל שניתן נגד דחיות בלתי מוצדקות של תביעות ביטוח לתשלום גמלת סיעוד.

גולשים יקרים, בכתבה זו ננסה לעמוד על הנקודות המרכזיות הקיימות בתחום ביטוח סיעוד.

בין השאר ננסה להשיב על השאלות הבאות: מתי ייחשב מבוטח חולה סיעודי? איזה סוגי ביטוח סיעוד ישנם ? מה הכיסוי הביטוחי שניתן במסגרת ביטוח סיעוד ? מהם נימוקי הדחייה השכיחים של תביעות ביטוח סיעוד?

אם יש לכם שאלה בנושא, אנא הפנו אותה אלינו במסגרת פורום תביעות הסיעוד

מתי ייחשב מבוטח חולה סיעודי על פי תנאי ביטוחו סיעוד?

על פי פוליסות ביטוח סיעוד הנמכרות על ידי חברות הביטוח, קיימים שני מצבים על פיהם מבוטח ייחשב חולה סיעודי.

במצב הראשון, ייחשב מבוטח בפוליסת ביטוח סיעוד חולה סיעודי במידה ואינו מסוגל לבצע את פעולות היום-יום, מתקשה בקימה ובשכיבה, בהליכה, בהלבשה, ברחצה, באכילה ושתייה ובשליטה על סוגריו.

יצוין, כי תנאי ביטוח סיעוד שונים בין פוליסה אחת למשניה. בשעה שפוליסת ביטוח סיעוד אחת יכולה להציב דרישה לקיומן של שתיים מתוך ששת פעולות היום-יום על מנת שיהיה זכאי מבוטח חולה סיעודי לתשלום גמלת סיעוד עשויה פוליסת אחרת להציב דרישה לקיומן של שלוש פעולות על מנת שיהיה זכאי מבוטח חולה סיעודי לתשלום גמלת סיעוד.

במצב השני, יראו מבוטח בפוליסת ביטוח סיעוד כזכאי לתשלום גמלת סיעוד, במידה ואובחן על ידי רופא מטפל "תשוש נפש", כגון מחלת דמנציה או אלצהיימר.

איזה סוגי ביטוח סיעוד ישנם ?

תוכניות ביטוח סיעוד רבות ומגוונות הן, אך ניתן לקטלג אותן לפי משך תקופה (משך תקופה מסוימת או לכל החיים), סוג הפיצוי (חודשי או חד פעמי / פיצוי או שיפוי), ביטוח סיעוד פרטי או ביטוח סיעוד קבוצתי (כגון ביטוח הנערך דרך אירגון כדוגמת קופת חולים, אירגון מורים, גמלאים) ועוד.

נציין, כי הכיסוי הביטוחי הניתן למבוטח חולה סיעוד במסגרת פוליסות ביטוח סיעוד הוא אחד משניים: 1. פיצוי (חודשי או חד פעמי), על פי סכום ביטוח מוסכם מראש. 2. שיפוי על הוצאות או השתתפות בהוצאות טיפול או אשפוז במוסד סיעודי, על פי מסגרת כיסוי מוסכמת מראש.

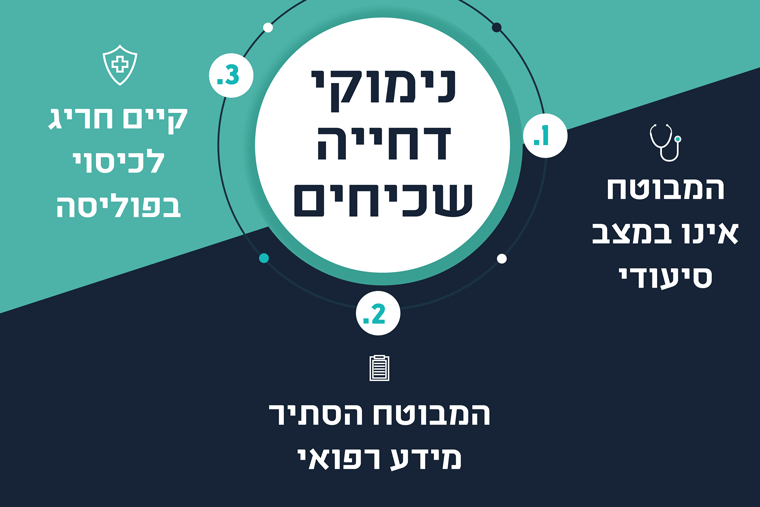

מהם נימוקי הדחייה השכיחים של תביעת ביטוח סיעוד ?

[1] המבוטח אינו במצב סיעודי ? טענה שראוי להעמידה למבחן אובייקטיבי

בסיטואציה זו, טוענת חברת הביטוח, כי המבוטח אינו חולה סיעוד כהגדרתו בתנאי ביטוח סיעוד שרכש. במילים אחרות, המבוטח אינו ממלא אחר תנאי הגדרת מקרה הביטוח המקימים את זכאותו לתשלום גמלת סיעוד.

אולם, במקרים רבים מתגלית דחיית תביעת סיעוד כבלתי מוצדקת, חסרת אחיזה במציאות ונאחזת במונחים בפוליסה שאינם נהירים לאנשים פשוטים חסרי הבנה בביטוח, וכל שכן אנשים קשישים, מבוגרים וחולים.

פעמים רבות בני משפחת המבוטח לא מסכימים לממצאי נציג חברת הביטוח שבדק את המבוטח ולקביעתו בשאלה האם המבוטח הינו בגדר חולה סיעוד כהגדרתו בביטוח סיעוד. במקרים אלה, אנו סבורים, כי מומלץ להעמיד המבוטח לבדיקה על ידי מומחה מטעמו לשם בחינת השאלה האם הוא חולה סיעוד או לא.

יש לציין, כי תנאי ביטוח סיעוד והדרישה בדבר אי יכולת המבוטח לבצע את הפעולות היומיות, לא מתפרשים על ידי חברת הביטוח כפי שאדם סביר עשוי להבינם ושראוי לפרשם בנסיבות העניין.

[2] הפרת חובת הגילוי ? אחת הטענות היותר "טרנדיות"

קודם לרכישת ביטוח סיעוד ובעת ההצטרפות לביטוח בודקת חברת הביטוח האם היא מעוניינת לקבל המבוטח אצלה לביטוח ואם כן באילו תנאים. הליך זה נקרא בעגה המקצועית ? "חיתום רפואי" ונערך על ידי חתם מחברת הביטוח.

במסגרת הליך החיתום הרפואי, מחתימה חברת הביטוח את מבוטחיה על הצהרת בריאות. חברת הביטוח בודקת את הצהרת המבוטח, אשר הינה על פי מענה של המבוטח לשאלות קצרות וגורפות (בשונה מביטוחי אובדן כושר עבודה למשל), מזמינה את תיקיו הרפואיים של המבוטח לאחר שהלה חתם לה על טופס ויתור על סודיות רפואית ורק אז שוקלת האם לקבלו לביטוח ובאילו תנאים.

לדאבוננו, פעמים רבות מסתפקת חברת הביטוח בהצהרת הבריאות המקוצרת של המבוטח ובקרות מקרה הביטוח מסרבת לשלם לו תגמולי ביטוח בנימוק, כי העלים ממנה עובדות אשר במידה והיתה יודעת עליהן לא היתה מבטחת אותו, או לחילופין היתה מבטחת אותו בדמי ביטוח גבוהים יותר.

לעיתים, חברת הביטוח מגדילה לעשות ואף מבטלת את הביטוח בטענה, כי רימה אותה והסתיר הפרטים בכוונת מרמה.

חברת הביטוח עושה כן, תוך שהיא מתעלמת מכך שהיה עליה לבדוק עברו הרפואי של המובטח קודם להצטרפותו, מתעלמת מכך שהמבוטח חתם לה על טופס ויתור רפואי ומתעלמת אף מכך שעניינן של פוליסות ביטוח סיעוד באנשים מבוגרים אשר פעמים רבות מצטרפים לביטוח בגיל מבוגר והם אינם בריאים כביום היוולדם ולעיתים מקננות בגופם מחלות כאלה ואחרות כבר בעת ההצטרפות.

אנו סבורים, כי חברת הביטוח אינה יכולה לטעון טענות מסוג הפרה של חובת הגילוי או מרמה כאמור בנסיבות אלה.

[3] מתקיים חריג הקבוע בפוליסה

במקרים אלה, חברת הביטוח אינה חולקת על כך שהמבוטח הינו חולה סיעוד, אלא שזו טוענת כי מתקיים חריג בפוליסה הפוטר אותה מתשלום תגמולי ביטוח סיעוד. אולם, פעמים רבות, המבוטח כלל לא יודע על החריג, בין השאר הואיל וחברת הביטוח לא יידעה ווידאה בעת ההצטרפות לביטוח כי הוא יודע עליו ומבין את משמעויותיו המשפטיות.

למעלה מכך, פעמים רבות חברת הביטוח לא טורחת להמציא למבוטח העתק של פוליסת הביטוח ובמצב כזה המבוטח אינו יכול לדעת מהם תנאי הביטוח.

התנהגות זו של חברת הביטוח אינה עומדת בקנה אחד עם הוראות חוק חוזה הביטוח ופסיקת בתי המשפט. לא אחת ביטלו בתי המשפט חריג הקבוע בפוליסה אשר לא נמסרה למבוטח בטרם קרות מקרה הביטוח, או חריג אשר חברת הביטוח לא מילאה אחר חובתה ליידע המבוטח אודותיו ולהסביר לו המשמעויות המשפטיות שלו.

לסיכום

גולשים יקרים, כפי שבוודאי הבנתם, דחיות חברת הביטוח אינן תמיד מוצדקות ועשויות לעמוד בניגוד להוראות חוק ופסיקת בתי המשפט. על כן, אנו סבורים, כי בכל מקרה של דחיית תביעת ביטוח לתשלום גמלת סיעוד על פי ביטוח סיעוד, יש להיוועץ עם עורך דין ביטוח הבקיא בהוראות פוליסות הביטוח, הוראות החוק ופסיקת בתי המשפט.

לקבלת ייעוץ משפטי והערכת סיכויי תביעתכם, באפשרותכם לפנות אלינו באמצעות טופס יצירת קשר המופיע באתר. ייעוץ, הדרכה וליווי משפטי מוקדם עשוי לשפר את מצבכם המשפטי וסיכויי תביעתם לקבלת גמלת סיעוד. נדגיש, כי פנייתכם חסויה ואינה כרוכה בהתחייבות.

מצאת טעות בכתבה? נשמח לדעת!

מצאת טעות בכתבה? נשמח לדעת!

חברות הביטוח מנסות בכל מיקרה לא לשלם . לקשיש אין את הכח והיכולת להילחם בסוללת עורכי הדין של חברת הביטוח.. לא לוותר לנבלות ולחולירות שבחסות ממשלת ישראל מאפשרת לחברות הביטוח למקסם רווחים. אני סורבתי על ידי חברת כלל, וחברת הראל . היגשתי תביעה והנ'ל אתו להגיע לפשרה .לא דרשתי אגורה יותר ולא פחות ממה שמגיע לי . לבסוף זכיתי וקיבלתי את אשר דרשתי. שוב לא לוותר הכסף הזה מוכפל בכמות של מעל ל50 אחוז אשר נדחים על ידי חברות הביטוח הולך כבונוס שנתי למנכל . שוד קשישים בחסות ממשלות הזדון במדינת ישראל .

עצוב מאוד

לגלות שבמקום לעמוד לצידם של אותם קשישים סיעודיים, בוחרות חברות הביטוח להתנכר לאנשים מסכנים אלה. סביר להניח שמרביתם מוותרים מראש על המלחמה או אף לא מגיעים לשלב שבו הם זוכים ליומם בדין מפאת גילם או מצבם הרפואי. חברים, הילחמו !!! אין פתרון אחר. כל הכבוד לצוות האתר על הכתבה הנפלאה