בתנאים מסוימים מעניק החוק פטור ממס הכנסה לנכים. על מי בדיוק חל הפטור, מהו גובה ההכנסה הפטור ממס וכיצד מקבלים את הפטור? על כך בסקירה שלפניכם.

פקודת מס הכנסה (להלן – הפקודה) היא החוק המסדיר את נושא מס ההכנסה בישראל. על מנת להקל על בעלי מוגבלויות, המתקשים לעתים קרובות להשתכר די למחייתם ולממן את צורכיהם הרפואיים, קובע סעיף 9(5) לפקודה כי בתנאים מסוימים יוענק פטור ממס הכנסה לנכים.

בסקירה שלהלן נתייחס לתנאים העיקריים לקבלת פטור ולהליך שבאמצעותו ניתן לקבל פטור זה.

מיהו "נכה" לצורך קבלת פטור?

לא כל אדם שנקבעו לו אחוזי נכות במוסד לביטוח לאומי או על ידי מוסד רשמי אחר, כמו משרד הביטחון, זכאי לפטור ממס הכנסה. לפי הפקודה, רק מי שעונה על אחת מההגדרות הבאות יהיה זכאי לפטור:

- עיוור, כלומר מי שמחזיק בתעודת עיוור או לקוי ראייה.

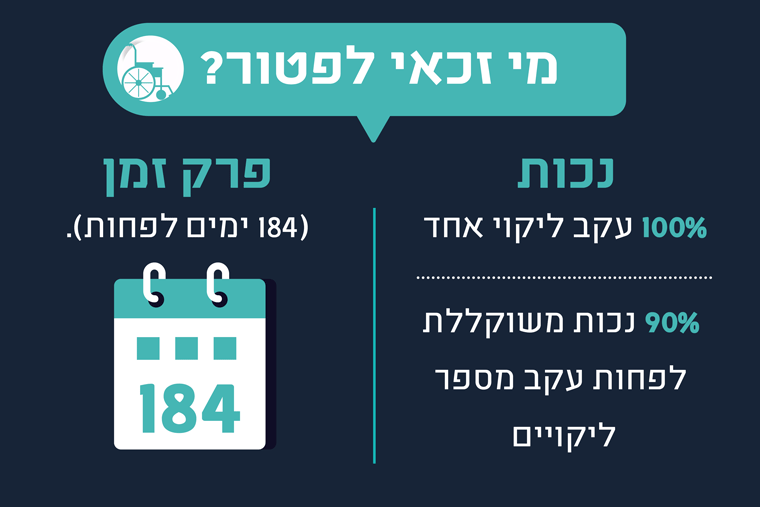

- מי שנקבעה לו נכות בשיעור של 100 אחוזים.

- מי שנקבעה לו נכות משוקללת בשיעור של 90 אחוזים לפחות. הכוונה היא למי שנקבעו להם שיעורי נכות נפרדים בגין מספר ליקויים או מחלות, כאשר הסכום המשוקלל של הנכויות הנפרדות עומד על 90 אחוזים לפחות. נהוג לחשב את הסכום המשוקלל של הנכויות מחושב לפי נוסחה מיוחדת, ולכן הסכום המשוקלל של הנכויות נמוך מהסכום הרגיל של הנכויות הנפרדות.

- מי שנקבעה לו נכות משוקללת צמיתה בשיעור העולה על 89 אחוזים לפחות. תנאי זה דומה לתנאי הקודם, אך כאן הדגש הוא על כך שמדובר בנכות צמיתה, כלומר נכות לכל החיים, ולא נכות זמנית. כלומר, מי שנקבעה לו נכות משוקללת צמיתה יהיה זכאי לפטור ממס הכנסה גם אם שיעור הנכות המשוקלל עומד על 89.1 אחוזים ולא על 90 אחוזים או יותר. [ראו ביחס לכך, הוראות סעיף 11(ב) לתקנות מס הכנסה (קביעת אחוז נכות)].

חשוב לדעת כי הזכאות לפטור ממס הכנסה נקבעת לפי שיעורי נכות רפואית בלבד ולא לפי שיעורי נכות תפקודית, המכונה גם כ"דרגת אי כושר עבודה" במסגרת ענף "נכות כללית" בביטוח לאומי (על פי חישוב אחוזי נכות).

בעוד נכות רפואית נקבעת ישירות לפי הליקויים או המגבלות הרפואיות מהם סובל בעל הנכות, הנכות התפקודית מתייחסת לרמת הפגיעה בתפקודו של בעל הנכות ושיעור אובדן כושר העבודה שלו כתוצאה מהנכות.

אין חפיפה הכרחית בין שני סוגי הנכויות, ולעתים שיעור הנכות הרפואית יעלה על שיעור הנכות התפקודית או להפך.

כמו כן, הפטור יינתן רק למי שנקבעה לו שיעורי הנכות הנדרשים למשך תקופה של 185 יום ויותר. מי שחושבה לו נכות זמנית לתקופה של 184 יום ולמטה מכך לא יהיה זכאי לפטור.

מהו גובה ההכנסה הפטור ממס?

הפקודה מבחינה בין הכנסות מיגיעה אישית, כלומר שכר עבודה, לבין הכנסות שלא מיגיעה אישית, כמו שכר דירה מנכס וריבית על פקדונות וחסכונות.

נכון לשנת 2017, פטור ממס על הכנסות מיגיעה אישית יינתן עבור עד לתקרת הכנסה של 606 אלף שקלים, למי שנקבעו לו שיעורי נכות מתאימים לתקופה העולה על 365 יום. מי שתקופת הנכות שנקבעה לו היא בין 185 יום ל-365 יום יהיה זכאי לפטור על מס על הכנסות מיגיעה אישית עד לתקרת הכנסה של 72,720 שקלים.

פטור ממס על הכנסה מיגיעה שאינה אישית יינתן רק למי שהכנסתו השנתית שלא מיגיעה אישית מגיעה עד 72,720 שקלים.

ומה הדין כאשר לנכה יש גם הכנסה מיגיעה אישית וגם הכנסה מיגיעה שאינה אישית?

במקרה כזה, כל עוד ההכנסה השנתית משני סוגי ההכנסות אינה עולה על 72,720 שקלים, יינתן לנכה פטור על כל הסכום.

לעומת זאת, אם ההכנסה השנתית מיגיעה אישית עולה על 72,720 שקלים, לא יינתן פטור ממס גם על הכנסה מיגיעה שאינה אישית.

אם ההכנסה השנתית מיגיעה אישית נמוכה מ-72,720 שקלים, ואילו ההכנסה הכוללת, בשילוב עם הכנסה מיגיעה שאינה אישית, עולה על סכום זה, יינתן פטור ממס על ההכנסה מיגיעה אישית וכן על כל הכנסה נוספת עד לגובה של 72,720 שקלים אך לא יותר מכך.

כך למשל, נכה הזכאי לפטור, לפי שיעורי נכותו, שהכנסתו השנתית מיגיעה אישית עומדת על 300 אלף שקלים, והכנסתו מיגיעה שאינה אישית עומדת על 100 אלף שקלים, יהיה זכאי לפטור רק על הכנסתו מיגיעה אישית. לעומת זאת, נכה שהכנסתו מיגיעה אישית עומדת על 70 אלף שקלים והכנסתו מיגיעה שאינה אישית עומדת על 20 אלף שקלים, יהיה זכאי לפטור מלא על הכנסתו מיגיעה אישית וכן לפטור על 2,720 שקלים בלבד מתוך הכנסתו מיגיעה שאינה אישית.

חישוב הפטור באופן יחסי

אם נקבעה לנכה הזכאי לפטור ממס הכנסה, תקופת נכות נמוכה מ-365 ימים או אם תקופת הנכות שלו חלה על רק חלק משנת המס, תקרת ההכנסה עליה יקבל פטור תחושב באופן יחסי, בהתאם לחלקה של תקופת הנכות בשנת המס.

לדוגמה, אם נקבעה לנכה תקופת נכות של 200 יום בשנת מס מסוימת, והוא זכאי לפטור ממס עד לתקרת הכנסה של 72,720 שקלים, הוא לא יקבל פטור על הכנסה בגובה של 72,720 שקלים. הפטור יינתן לו רק על חלק מתקרת הכנסה זו, שיחושב לפי יחס של 200 ל-365, כלומר לפי חלקה היחסי של תקופת נכותו בתוך שנת המס.

הגשת בקשה לפטור ופטור רטרואקטיבי

מי שנקבעו לו אחוזי נכות רפואית על ידי ועדה רפואית של הביטוח הלאומי או של מוסד רלוונטי אחר, ועומד בתנאים לפטור מס ההכנסה, לפי הפקודה, צריך להגיש בקשה פטור ממס לפקיד השומה, הקרויה "טופס 1516". לבקשה יש לצרף את פרוטוקול הוועדה.

מי שטרם נקבעו לו אחוזי נכות באופן רשמי או מי שנקבעו לו אחוזי נכות נמוכים מדי בשביל קבלת פטור וסבור כי מצבו הרפואי השתנה לרעה, יכול להגיש בקשה לפטור ממס, בהתאם להליך שצוין לעיל בקשת זימון לוועדה רפואית של מס הכנסה בביטוח הלאומי. במקרה כזה, יש לצרף לבקשה טופס ויתור על סודיות רפואית ומסמכים המעידים על המצב הרפואי וכן לשלם אגרה בסך של כמה מאות שקלים לביטוח הלאומי.

גם אם הוועדה הרפואית של הביטוח הלאומי דחתה את הבקשה לפטור ממס, ניתן להגיש ערר על החלטה זו תוך 45 יום מהיום בו התקבלה ההחלטה.

חשוב לדעת כי ניתן להגיש גם בקשה רטרואקטיבית לפטור ממס ההכנסה, עד לתקופה של שש שנים אחורה. אם ייקבע כי מגיש הבקשה היה זכאי לפטור ממס בעבר, בטווח של שש השנים האחרונות, הוא יהיה זכאי בגין זאת להחזרי מס.

ייעוץ משפטי למיצוי זכויות נכים

תנאי החוק בנושא הפטור ממס לנכים הם מורכבים וכך גם הליך הגשת הבקשה לפטור. אם אתם שוקלים להגיש בקשה לפטור ממס בגין נכות, מומלץ להתייעץ לפני כן עם עורך דין הבקיא בזכויות נכים ברשויות המס ובביטוח הלאומי. התייעצות עם עורך דין מומחה וליווי על ידי עורך דין עשויים לחסוך לכם טרחה מיותרת ולמנוע סיבוכים בהליך קבלת הפטור.

מצאת טעות בכתבה? נשמח לדעת!

מצאת טעות בכתבה? נשמח לדעת!

האם במצב של ילד נכה אשר עומד בקריטריונים ניתן להחיל את הפטור ממס על הכנסה פסיבית? נניח ההורים רכשו דירה שתשמש את הקטין בעתיד ובנתים משכירים אותה כך שדמי השכירות משמשים לסילוק המשכנתא. האם יהיו פטורים על תשלום מס בגין השכרת הנכס?

לימור שלום, בנסיבות האמורות לא ניתן לקבל פטור ממס, אלא לפנות לפקיד השומה עם בקשה להוספת נקודות זיכוי על רקע מצב רפואי. מכל מקום, מומלץ להיוועץ בעו"ד העוסק בתחום. בריאות והצלחה!

תבדקי אפשרות קיבוע זכויות.

שלום, אני בת 59 עם 75% נכות רפואית ו 100% אובדן כושר עבודה. אירוע המחלה קרה לפני 6 שנים. אני מקבלת קצבה מחברת הביטוח הפניקס 13,500 שח ברוטו כל חודש.

קראתי לאחרונה לפי סעיף מס הכנסה 9(א) שאם אין יחסי עובד מעביד ולמרות שאני לא בגיל פנסיה ויש לי 75% נכות רפואית אני זכאית לפטור חלקי על ההכנסה. הפטור על 4399 שח. אם הפרט הזה חשוב אז עדיין לא פוטרתי מהעבודה.

האם הבנתי נכון?

ואם אכן מגיע לי פטור חלקי מה עלי לעשות?

אליה שלום,

מי שנקבעה לו נכות רפואית בשיעור של 75% ומעלה, ייתכן ויהיה זכאי להקלות במס בקופת גמל.

הפטור ממס המצוין בפנייתך, רלוונטי לקצבאות המשולמות לאחר גיל הפרישה ואינו תלוי בנכותך הרפואית.

מכל מקום, מומלץ להיוועץ בעו"ד העוסק בתחום.

בהצלחה.

אני עובד שכיר כ3 שנים ויש לי נכות 40 אחוז

ואי כושר עבודה 100 אחוז .האם אני זכאי לפטור .או לפטור חלקי ממס הכנסה

נתן שלום,

פטור ממס ניתן החל מנכות רפואית משוקללת בשיעור של 90%. בנסיבות המתוארות, אינך זכאי בשלב זה לפטור ממס.

מכל מקום, מומלץ להיוועץ בעו"ד העוסק בתחום.

בריאות והצלחה!

יש לי 100% נכות רפואית האם מגיע לי פטור ממס הכנסה עבור רווחי הון?

יונה שלום,

הפטור ממס לנכים ניתן להכנסות אקטיביות ופסיביות, לרבות רווחי הון, בכפוף לקבוע לחוק.

מומלץ להיוועץ עם גורם מקצועי.

בהצלחה!

אני נכה צהל עם 89% לצמיתות ממספר פגימות.

האם אני זכאי לפטור ממס?

תודה

משה שלום,

ככל ונקבעה לך נכות רפואית צמיתה בשיעור של 89% ומעלה ממספר ליקויים, ייתכן ותהא זכאי לפטור ממס הכנסה.

מומלץ להיוועץ בעו"ד העוסק בתחום.

בהצלחה!

מעוניין לדעת אם אני הולך לועדה של מס הכנסה על אחוזי נכות מביטוח לאומי, האם אני מסכן את אחוזי הנכות של ביטוח לאומי, ביטוח לאומי יכול להשתמש לאחר הועדה של מס הכנסה להגיש ערעור על אחוזי נכות שקיבלתי מועדה לנכות מעבודה בביטוח לאומי, תודה.

חיים שלום,

הוועדה הרפואית של מס הכנסה קובעת את נכותך הרפואית לצורך הבקשה לפטור ממס בלבד, ללא קשר לקביעותיהן של וועדות אחרות מטעם המוסד לביטוח הלאומי.

הביטוח הלאומי רשאי לבקש לבצע בדיקה מחדש של נכה שהוערכו נכויותיו, אך לא סביר שייעשה כן ככל וקביעות הוועדה הרפואית לצורך פטור ממס תיקבע אחוזי נכות שונים מזו של הענף לנפגעי עבודה.

בריאות והצלחה!

האם גם גימלאים יכולים לפנות לוועדה רפואית לפטור ממס הכנסה, ובמידה ומקבלים אחוזי נכות מתאימים, לקבל פטור ממס על פנסיה ממוסה?

עדי שלום,

בהחלט ניתן להגיש בקשה לפטור ממס, גם לאחר גיל הפרישה, ובלבד שהמבקש משלם מס הכנסה בפועל ונקבעה לו נכות לצמיתות או לתקופה של למעלה מ – 185 ימים, בשיעור המזכה בפטור.

קבלת הפטור ממס מותנת בבדיקה ובהחלטתה של וועדה רפואית לעניין מס הכנסה מטעם המוסד לביטוח הלאומי.

ראה התנאים במאמר המקיף למעלה. בהצלחה!

שלום, שאלתי היא, אם אדם מקבל כבר קיצבת נכות האם בתנאים מסוימים זכאי לקבל גם פטור ממס מכוח פקודת מס 9(5)

בהחלט. ככל ובמסגרת ההליכים לקבלת קצבת נכות עונה המבוטח גם לתנאי הפטור ממס (כמפורט בכתבה), כל שנותר הוא רק לפנות לפקיד השומה לקבלת ההטבות.

שלום,

בני התינוק חירש מלידה בשתי האוזניים ובעל 100% נכות שניתנה על ידי ביטוח לאומי. כמו כן, מוגדר כילד סומאטי בשל עיכוב התפתחותי מוטורי. בשל מורכבות הטיפול בבני, אשתי נמצאת עימו בבית במסגרת שיקומית ביתית לצורך מתן טיפול הולם.

האם אנו זכאים לפטור מתשלום מס הכנסה בשל אחוזי הנכות של בני ו/או המחייה ממפרנס יחיד בשל מצבו הבריאותי של הילד?

תודה!

בוריס שלום,

לפי סעיף 45 לפקודת מס הכנסה, אחד מהוריו של ילד נטול יכולת כהגדרתו בסעיף הנ"ל, זכאי לשתי נקודות זיכוי בחישוב המס שלו. מכל מקום, הוריו של ילד נכה אינם זכאים לפטור מלא ממס הכנסה.

מומלץ להיוועץ בעו"ד העוסק בתחום.

שלום,

הוועדה הרפואית קבעה לי נכות רפואית צמיתה של 90% בגין ניתוח לב שעברתי. מדובר בליקוי אחד בלבד.

האם אני זכאי לפטור / הנחה במס?

תודה

יהושע שלום,

פטור ממס הכנסה ניתן לבעלי נכות רפואית בשיעור של 100% כאשר מדובר על ליקוי אחד, ולבעלי נכות רפואית משוקללת בשיעור של 90% ומעלה כאשר מדובר על מספר ליקויים. לכן, נשאלת השאלה האם הנכות שנקבעה לך הינה רק בגין המגבלה הלבבית או שמא בגין מגבלות נוספות (ראה סעיפי הליקוי בפרוטוקול).

ככל ומדובר בנכות בשיעור האמור על רקע מגבלה בודדת, סביר כי לא תהא זכאי לפטור.

אך, יש לבחון את האפשרויות העומדות בפניך (ובין היתר הגשת ערר, או לחילופין תביעה חדשה הכוללת פגימות נוספות.

בריאות והצלחה!

שלום ותודה

לזוגתי נקבעה נכות רפואית 100%, לזכותה הכנסה מגימלה כ-100000 ש"ח לשנה כמו כן הכנסה משכר דירה מנכסים משותפים בסך 140000 שח בשנה.

שאלתי היא איך מחושב הפטור על ההכנסה המשותפת

אמנון שלום,

ראשית יש לבחון מיהו בן הזוג הרשום לעניין פקודת מס הכנסה. ככל ובן הזוג עם הנכות הוא בן הזוג הרשום, אזי ייתכן כי כל ההכנסה המשותפת תהא פטורה ממס, ובנסיבות מסוימות בלבד שהוכח כי ההכנסה נבעה מ"יגיעה אישית" של בן הזוג עם הנכות. ככל ושני בני הזוג רשומים לעניין הפקודה הנ"ל, אזי ייתכן כי יינתן פטור ממס רק למחצית מן ההכנסה הכוללת. להסבר נוסף ניתן לעיין בחוזר מס הכנסה מס' 16/2003 מטעם רשות המיסים בכתובת שלהלן: https://taxes.gov.il/incometax/documents/hozrim/hoz16-2003.pdf

מכל מקום, איננו עוסקים בתחום המיסוי אלא בדיני ביטוח ונזיקין, ועל כן לעניין אופן חישוב הפטור ממס, מומלץ להיוועץ עם עו"ד העוסק בדיני מיסים.

שלום רב ותודה למשיב.

אני נכה 100% רפואית + 100% תפקודית – חולה דיאליזה.

יש לי עסק (יגיעה אישית) שהגעתי בו להכנסה של 74500 שח וחייבו אותי במס הכנסה.

האם זה בסדר ? האם אני לא זכאי לפטור עד 606 אלף כמו שנאמר כאן?

ומה צריך לעשות אם אני זכאי.

תודה רבה.

שלום שמעון,

ככל ואין ברשותך הכנסה נוספת מזו שציינת בשאלתך, נראה כי הינך זכאי לפטור מלא. אך, מומלץ כמובן לפנות לקבלת ייעוץ מקצועי בעזרת רו"ח / יועץ מס.

עלייך לפנות למס הכנסה לבירור ופירוט חיובך ולציין כי הכנסתך הינה מיגיעה אישית.

בהצלחה!

אני מוכר ע"י משרד הבטחון 70% נכות נטו על מספר ליקויים (76%). ללא קשר למשרד הביטחון עברתי ניתוחים ולפי תקנות ביטוח לאומי מדובר בסעיף המקנה 20% (סעיף 20 (בקע))

האם אני צריך להגיש בקשה על כל הפגיעות והמחלות כולל מה שהוכר ע"י משרד הביטחון?

האם 70% נטו משרד הביטחון ועוד 20% של ביטוח לאומי יקנו לי הנחה ממס.

תודה

שלום יהודה,

לשם קבלת פטור ממס הכנסה, עליך להגיש טופס 169א- "בקשה לקביעת אחוזי נכות לצורך פטור ממסים". לאחר מכן, עליך להיבדק ע"י וועדה רפואית של מס הכנסה הנערכת על ידי המוסד לביטוח לאומי לשם קביעת אחוזי הנכות משוקללת שתכלול את כל ליקויך. ככל והוועדה תקבע כי הינך סובל משיעור נכות של למעלה מ-90% (נכות משוקללת) בתקופה של 184 ימים לפחות, תהא זכאי לפטור ממס.

בריאות והצלחה!

בבעלותי היתה תמונה שנמכרה תמורת כ45000 ש"ח.

אני כבדת ראיה ומקבלת פטור מלא ממס הכנסה.

האם סכום המכירה חייב במס?

הכנסתי היחידה היא מגימלה, כ5000 ש"ח לחודש.

אני בת 78..

שלום אסתר,

מכירת התמונה תיחשב כהכנסה פסיבית, שכן לא מדובר בנכס ששימש כעסק אלא מכירה הונית של נכס מטלטלין בלבד.

לפיכך, הכסף שקיבלת בתמורה למכירת התמונה לא יהא חייב במס, וזאת לאור תקרת פטור המס בהכנסה שלא מיגיעה אישית על סך 72,720 בשנה הקבועה בדין.

מוזר

אם הייתי מרויח מיגיעה אישית 500000 ש"ח

הייתי פטור לגמרי…

נכון מאד. פטור ממס על הכנסות מיגיעה אישית יינתן עד לתקרת הכנסה של 606 אלף שקלים, בשונה מהכנסה שאינה מיגיעה אישית, כגון: רווחים משוק ההון.

שלום

אני בעל נכות 100% לשנים 2018-2019.

השתכרתי ב2018(עצמאי) 42000 ש"ח(לאחר הוצאות).ו73900 רווחי הון כאלה ואחרים מאגחי"ם ומניות (ששולם עליהם מס).

האם חישוב המס שלי הוא רגיל. הזכאות לפטור ממס אינה נלקחת בחשבון?

תודה

שלום יגאל,

משום שהכנסתך בשנת 2018, הן מיגיעה אישית והן מרווחי ההון, עולה על סכום תקרת ההכנסה הקבועה בחוק (72,720 ₪), תהא זכאי לפטור ממס על ההכנסה שמיגיעה אישית בלבד (העסק העצמאי) והרווח הפסיבי משוק ההון יהא מחויב במס כדין. כך או אחרת, לצורך חישוב סכומי הפטור, מומלץ לקבל הערכת יועץ מס / רו"ח. בהצלחה.

עברתי אירוע לבבי שהוכר כתאונת עבודה ובוועדה של ביטוח לאומי נקבעה לי נכות של 100% למשך 3 חודשים ואח"ך נכות של 70% למשך 3 חודשים ולבסוף נכות צמיתה של 33% האם אני זכאי לפטור ממס על מספר חודשים?

על פי חוק נדרשת הוכחה של שני תנאים מצטברים (נכות + תקופה בת 184 למצער). בנסיבות אינך עונה לתנאים, שכן לא די בשלושה חודשים.

שלום רב

פסקו לי 85 אחוזי נכות ולאחרונה הסתבר לי כי אני עשוי להגדילהם לתשעים ומשהו, כך שאוכל לקבל את הפטור מתשלום מס הכנסה. עברו כמעט 6 שנים מאז ורציתי לברר האם יש תקרה לשכר טרחת העורך דין (גם באחוזים וגם בכמות החודשים או שנים) עבור החזר המס הרטרואקטיבי על 6 השנים ועבור החזרי המס החודשיים העתידיים.

תודה רבה

שלום משה, הדבר תלוי בהסכם שכר הטרחה עליו הינך חתום, ככל והינך חתום. אם כוונתך למגבלת שכר הטרחה בעקבות התיקון שנערך בחוק הביטוח הלאומי בסוף שנת 2015, הרי שזה אינו חל על תביעות לפטור ממס הכנסה.

שלום

איך מחשבים את המס אם פטור הוא 100% נכות 608,000 לשנת 2018

ומשכורת שנתית עוברת את סכום זה

איך מחושב הסכום בהפרש, לפי איזו מדרגת מס?

תודה רבה

בכל הנוגע לתקרות, בניגוד להכרה וקביעת שיעור הנכות, מומלץ להיוועץ עם רו"ח / יועץ מס.

יש לי סכרת. נניח שבגלל הסכרת קיבלתי 30% נכות רפואית. בגלל הסכרת יש לי פגיעה בתפקוד בלוטת התריס. נניח שעבור ירידה בתפקוד בלוטת התריס מקבלים עוד 15%. איך מחשבים אחוז נכות משוכלל?

שלום איליה,

הנכות המשוכללת לא תחושב על ידי סכמה מתמטית פשוטה של חיבור 30% ועוד 15% אלא כדלקמן:

ראשית, מפחיתים מ-100% את הליקוי בעל אחוזי הנכות הגבוהים ביותר. לאחר מכן, שיעור הנכות שנותר הופך להיות לכאורה ה-100% לצורך הורדת הנכות הבאה.

לצורך הדגמה, אחשב את הנכות המשוקללת בהתאם לשאלתך.

החישוב הראשוני הינו הפחתה מתמטית פשוטה כך שמחלת הסכרת המקנה 30% נכות תותיר את הנכות שנותרה על סך 70% (70 = 30 – 100).

כעת, בעת חישוב הליקוי הנוסף בתפקוד בלוטת התריס, יש לחשב את ה15% מתוך ה70% שנותר. קרי, 10.5% (10.5=70 * 0.15).

לסיום, יש לחבר את אחוזי הנכות בהתאם לחישוב לעיל, כך: 40.5 = 30+10.5.

אחוז הנכות המשוקללת שברשותך הינו 40.5%.

אדם שיש לו 100 אחוז נכות כללית ורוצה לייבא רכב מחו"ל מגיע לו פטור ממס?

על פי סעיף 9(5) לפקודת מס הכנסה, נכה זכאי לפטור ממיסוי מהכנסה בלבד (מיגיעה אישית/לא מיגיעה אישית).

פטור המס שאתה מתייחס הינו הקלה במיסים עקיפים (מס קנייה), ואינו נכלל לזכאות הקלות המס שיש ברשות הנכים מכוח הסעיף לפקודה כאמור.

קיבלתי 82 אחוז לצמיתות לפטור ממס, מה זה נותן לי?

מבחינת הקריטריונים לפטור ממס, ראה המאמר לעיל, לא די בכך. נדרשת נכות בשיעור משוקלל של 90% (89.6) למצער.

האים נכות בשתי הידיים מקבלים נכות הריטמטי בנכות כללית בלבד או גם בנכות מתאונה בעבודה?

אבקש לדעת כיצד עורכים את החישוב לגבי הסעיפים המנופים והנכויות באברים הזוגיים לצורך הפטור ממס

מיכאל שלום,

ככל וכוונתך לסעיפים המנופים מנכות כללית, החישוב לפטור ממס לפי נכויות באברים זוגיים יבוצע על פי חישוב אריתמטי, וזאת לפי החלטת בגץ "הלכת ארבל".

כלומר, כל נכות בכל איבר תשוקלל באופן נפרד, בניגוד לשיטת חישוב השקלול.

לדוגמא: אדם הסובל מנכות של 40% ביד ימין ונכות של 50% ביד שמאל, שיעור נכותו יהיה בסך 90%, וכן יהיה זכאי לפטור ממס.

אנו כאן לכל שאלה נוספת.

אני נכה צה"ל בעל 51% לצמיתות הנקרא נצרך נכה שאינו בר שיקום. דהינו על בסיס פנסיונר אמנם אני בן 55 אך מעמדי הוא כזה הכתוב לפני. ברצוני לשחרר כספים שהצטברו בקרן הפנסייה אך פקיד השומה רוצה להוריד לי בכל זאת את ה35% . האם אני זכאי לפטור או פטור חלקי? יש לציין כי אשתי לא עובדת והיא כבר בגיל הפרישה.

למרבה הצער 51% נכות רפואית, אינה מזכה לפי החוק בפטור ממס.

ראה הקריטריונים המפורטים במאמר.

בריאות והצלחה!

נקבעו לי 88% רפואי לצמיתות , מורכב משלושה לקויות , האם יש סיכוי לקבל פטור ממס הכנסה ?

אשר היקר, ראה הקריטריונים המפורטים במאמר. בגין מספר ליקויים עליך להראות נכות משוקללת בשיעור של 90% (וליתר דיוק 89.6%) ומעלה לפרק זמן של 180 ימים לפחות. כמובן יש מקום לשקול האם ניתן להגדיל את שיעור הנכות על מנת שתוכל להיות זכאי. מומלץ להיוועץ עם עו"ד בתחום. בהצלחה.

שלום יש לי מכר שהוא לקוי ראיה 90% מלידה , הוא הלך לעורך דין אחרי שהשתרר מהצבא בהתנדבות והתחיל לעבוד על מנת שיגיש לו טופס לקבלת פטור ממס , כמה כסף מקסימום עורך דין יכול לקחת על בקשת טופס שמלכתחילה הבנאדם זכאי לה אבל פחד ללכת לבד, לא היה בטוח בעצנו והעדיף עורך דין בתום לב

מי העריך את ה 90% נכות? הרי, רק אחרי גיל 18 הוא היה יכול לפנות לענף נכות כללית, וככל והוא הוכר בענף נכות כללית, אזי אוטומטית הוא זכאי לפטור ממס הכנסה ולא צריך כלל וכלל ייצוג (ובהתאם לא צריך לשלם). לכל היותר, צריך עזרה של יועץ מס / רו"ח בבירור התביעה לקבלת הטבות ושיעור המס שהוא פטור. בהצלחה.

שלום ברצוני לשאול אם קבעו לי דרגת אי כושר 100 צמיתה ו 80 אחוז נכות רפואית צמיתה האם אני זכאי לפטור ממס הכנסה, יש לציין כי הוועדות האלו היו כבר לפני 6 שנים ומצבי החמיר מאז האם אני יכול לפנות עם האישורים ישרות למס הכנסה או לפנות לוועדה של הביטוח הלאומי

הזכאות נקבעת על פי הנכות הרפואית בלבד. ככל וחלה החמרה, ניתן להגיש תביעה חדשה. התביעה מוגשת במקור לפקיד השומה, שמעביר אותה לביטוח הלאומי להערכה. בהצלחה.

שלום אני נכה צהל בשיעור של 60 % האם אני זכאי להפחתה ממס הכנסה? יש לי פנסיה של צהל. אודה לתשובתכם

אבי היקר, אנא עיין בתנאים המפורטים בכתבה. על מנת לזכות בפטור עליך להציג נכות (רפואית) משוקללת בשיעור גבוה יותר (90%) לפרק זמן של חצי שנה לפחות. אנו כאן לכל שאלה נוספת.

בעוד חודשיים אני פורש לפנסיה בשעה טובה .אני נכה צה"ל מיום כיפור בעל 60% נכות האם אני אמור לעשות תאום מס .תודה