כאשר חברת ביטוח מסרבת לשלם את תגמולי הביטוח שלא בתום לב היא חשופה לסנקציה של ריבית עונשית מצד בית המשפט. באילו מקרים יטו בתי המשפט להשית ריבית מיוחדת על חברות הביטוח, ובכלל באילו ביטוחים יחול הכלל? כל המידע בכתבה שלפניכם.

תביעת ביטוח הינה על פי רוב תוצאה של סירוב מבטח לשלם למבוטח תגמולי ביטוח מכוח הפוליסה שרכש (להלן: "תשלום ביטוח").

בכתבה זו נדון באפשרות של בתי המשפט להטיל על חברות הביטוח ריבית מיוחדת על תגמולי הביטוח אשר לא שולמו שלא בתום לב ומנימוקים שאינם ענייניים.

באילו מצבים ייעשה בסנקציה שימוש?

לשם הבהרת הסוגיה, והמקרים שבהם ייעשה שימוש בהטלת ריבית עונשית נתייחס לשני המצבים הבאים:

[1] במצב הראשון, הסירוב של תשלום ביטוח יורד לשורשו של עניין, כלומר דחיית עצם זכאותו של המבוטח לתגמולים (למשל עקב אי התקיימות מקרה הביטוח, או קיומו של חריג אשר לשיטת חברת הביטוח נועד לפטרה מאחריות).

אולם, במסגרת הליך של תביעת ביטוח מתברר שדחיית חברת הביטוח וסירובה לשלם תגמולי ביטוח נתמך בנימוקים שאינם עניינים ושלא בתום לב.

למשל, התברר שהסיבה לאי העברת תשלום ביטוח הייתה התשת המבוטח, או התברר, כי דחיית התביעה הייתה מבלי שביררה חברת הביטוח את חבותה כנדרש ממנה, או הדחייה לא נומקה, ועוד.

[2] במצב השני, הסירוב של תשלום ביטוח נובע בשל אי הסכמה בנוגע לשיעורם של תגמולי ביטוח, אף על פי שחברת הביטוח מסכימה על כך שמגיע למבוטח סכום כלשהו מתוך תביעת הביטוח.

אולם בשל מחלוקת לגבי הסכום הכולל של תגמולי ביטוח להם זכאי המבוטח, לא מועברים לרשותו כל תשלום ביטוח וגם תגמולי ביטוח שאינם במחלוקת.

דוגמה להמחשת הסנקציה

אפרת אשר מבוטחת בביטוח תאונות אישיות של שחקניות כדורסל, נפגעה במהלך משחק כדורסל בברך ימין.

אפרת הגישה תביעה לתשלום זכויותיה בביטוח ונבדקה על ידי מומחה מטעם חברת הביטוח אשר קבע כי נותרה לה נכות צמיתה עקב התאונה בשיעור 5% המזכה אותה בתשלום הביטוח תגמולי ביטוח.

אפרת לא קיבלה את קביעת מומחה חברת הביטוח ופנתה למומחה מטעמה לשם קבלת הערכה נוספת וזה קבע, כי נותר לה נכות צמיתה בשיעור 10%.

אפרת פנתה אל חברת הביטוח ודרשה לקבל תגמולי ביטוח על פי אחוזי הנכות קבע המומחה מטעמה, אולם בשל המחלוקת סירבה חברת הביטוח להמציא לה תשלום ביטוח, אף על פי שאפרת זכאית לכל הפחות לתשלום תגמולי ביטוח בשיעור 5%.

לכאורה, במקרה זה לא הייתה לחברת הביטוח כל סיבה לדחות את תביעת ביטוח ולהימנע מלהעביר לרשות אפרת את אותם תגמולי ביטוח שאינם במחלוקת והתנהגות זו מהווה מהלך שאינו הוגן, אשר אין לאפשרו.

שכן, סעיף 27 של חוק הביטוח, קובע, כי על חברת ביטוח להעביר למבוטח תוך 30 יום מהיום שקיבלה את מלוא המסמכים הרלבנטיים, את מלוא תגמולי הביטוח שלגביהם אין לה כל מחלוקת.

לגבי 5% נכות אין לחברת הביטוח מחלוקת ולכן היה עליהם לשלמם. כעת, משלא שילמה חברת הביטוח תגמולים אלה, נשאלת מה הסנקציה לה היא צפויה.

פרשנות חוק הביטוח

חוק הביטוח קובע בסעיף 28א', כי אי תשלום תגמולי ביטוח שאינם במחלוקת תוך 30 יום כאמור, יכול להביא לכך שבית המשפט יחייב את חברת הביטוח לשלם על אותם תגמולי ביטוח ריבית גבוהה שיכולה להגיע עד לפי שלושה מהריבית הקבועה בחוק פסיקת ריבית והצמדה. אותה ריבית יכולה להיפסק גם על תגמולי הביטוח שלא שולמו וגם על הפרשי ההצמדה על התגמולים הללו. ריבית זו נקראת "ריבית מיוחדת" או "ריבית עונשית".

מלשון סעיף 28א' של חוק הביטוח משתמע כאילו, רק במצב השני (בדוגמא של אפרת) חשופה חברת הביטוח לסנקציה של ריבית מיוחדת.

שכן, חוק הביטוח נוקט בלשון "תגמולים שאינם שנויים במחלוקת". ברם, פירוש זה אינו עומד עם תכליתו של חוק הביטוח והטלת סנקציה של ריבית מיוחדת התקבלה בפסיקת בתי המשפט גם במצב הראשון המפורט מעלה. נקבע, כי אין כל מניעה, כי רק בהליך המשפטי יתברר שאי תשלום תגמולי ביטוח היה מבלי באמתחת חברת הביטוח נימוק ענייני, בתום לב.

חשוב לדעת, כי סעיף 28א' דן באי תשלום ביטוח בנוגע לביטוחים אישיים בלבד (ביטוח חיים, ביטוח תאונות אישיות, ביטוח רכוש לרכב וכן ביטוח דירות ותכולתן) ובית המשפט אינו יכול לעשות בו שימוש בביטוחי אחריות.

כך או כך, פסיקת ריבית מיוחדת הינה סנקציה לא קלה אשר יכולה להיות מוטלת על חברות הביטוח בשל אי תשלום ביטוח. יאמר, כי הואיל ואותה ריבית מיוחדת יכולה להגיע לסכומים גבוהים מאוד, הרי שבטרם יפסוק אותה בית המשפט, יבדוק הוא האם אי תשלום ביטוח מטעם חברת הביטוח בדבר הסכום אשר נטען לגביו, כי אינו שנוי במחלוקת או שחדל להיות שנוי במחלוקת במהלך הליך משפטי, נעשה מטעמים ענייניים ואמיתיים ובתום לב.

בכל מקרה, ברור, כי אי תשלום ביטוח מטעמים בלתי עניינים ושלא בתום לב, מציב את חברת הביטוח בסיכון בפני מצב בו תידרש לשלם ריבית מיוחדת. לפיכך, חשוב בכל דיון משפטי נגד חברת ביטוח, לוודא, כי זו פעלה על פי הדין בכל הנוגע לתשלום תגמולי ביטוח. ככל שלא נהגה כדין, יש לטעון לפסיקת תשלום ריבית מיוחדת כאמור.

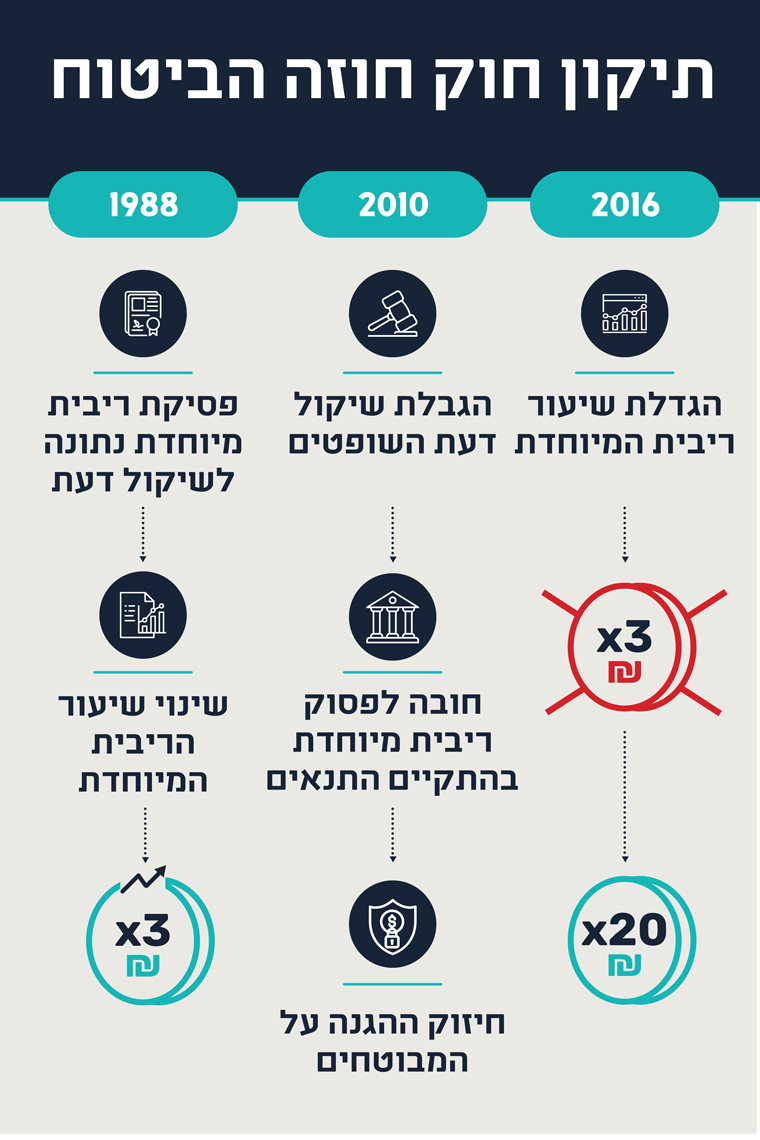

שינויים שנערכו ברבות השנים בחוק חוזה הביטוח

לעקשנות יש מחיר

תלמידה בגן עירוני נפגעה במהלך תאונה אצל קרובי משפחה. על פי חוק, מכוסים תלמידים במסגרת פוליסת תאונות אישיות הכוללת בין היתר כיסוי ביטוחי מסוג של נכות מתאונה, כל שעות היממה (ראו כתבה באתר: מדריך זכויות: ביטוח תלמידים כנגד תאונות אישיות).

חברת הביטוח לא חלקה על החבות שנטלה על עצמה בהסדר בדבר ביטוח תלמידים מפני תאונות אישיות / נכות מתאונה וקיבלה תביעת ביטוח תלמידים שהוגשה וזאת בכל הנוגע לעצם הזכאות. אולם, בכל הנוגע לשיעור הנזק שנגרם לתלמידה, קרי שיעור אחוזי נכות רפואית על פיהם מחושבים תגמולי ביטוח תלמידים, חברת הביטוח חלקה.

המחלוקת הגיעה לאחר שנים רבות ממועד התאונה אל פתחו של בית משפט השלום בירושלים, אשר בסופו של יום הבהיר לחברת הביטוח מהו תג המחיר של איחור בתשלום תגמולי ביטוח נכות מתאונה והשית עליה תשלום ריבית מיוחדת בשל האיחור בהעברת התגמול מכוח ההסדר בדבר ביטוח תלמידים.

מומחה מטעם התלמידה המבוטחת העריך את אחוזי נכות רפואית שנגרמו לה עקב התאונה בשיעור 49.1%. לעומת זאת, העריך מומחה הנתבעת את אחוזי נכות רפואית בשיעור 30%, אולם קבע, כי ניתן להפחית את שיעור אחוזי נכות רפואית בניתוח שסיכוי הצלחתו גבוהים ועל כן קבע, כי יש להעריך את אחוזי נכות רפואית ממנה סובלת המבוטחת בשיעור 15-20%.

חברת הביטוח שילמה לתובעת תגמולי ביטוח נכות מתאונה אשר אינם שנויים במחלוקת (15-20%), אולם עשתה כן באיחור של כשלושה חודשים מהמועד שהיה עליה לשלם על פי התקופה הנקובה בביטוח. באשר ליתרת הסכום, מינה בית המשפט מומחה רפואי מטעמו, אשר גם לאחר קביעתו לא מיהרה חברת הביטוח לשלם תגמולי ביטוח, בשל התנגדותה לשאת בהפרשי ריבית. אולם, בפועל, גם תגמולי ביטוח ללא הפרשי הריבית לא העבירה חברת הביטוח למבוטחת. וכך, אף על פי שהכירה בחובתה לשאת בתשלום יתרת סכום תגמולי הביטוח, לא העבירה חברת הביטוח למבוטחת תגמולי ביטוח אשר אינם שנויים במחלוקת עד למועד פסק הדין.

לאור התנהגות חברת הביטוח, ביקשה המבוטחת מבית המשפט לחייב את חברת הביטוח בתשלום ריבית מיוחדת על כל תגמול אשר תחויב בגינו בתשלום.

בית המשפט ניגש לבחינת השאלה האם ומתי יש להשית על חברת ביטוח תשלום ריבית מיוחדת, עונשית. במסגרת שאלה זו, בחן בית המשפט שלושה דברים: [א] האם מדובר בביטוח אישי. [ב] האם איחרה חברת הביטוח בתשלום תגמולי ביטוח נכות מתאונה על פי המועד הקבוע בסעיף 27 של חוק הביטוח. [ג] האם סירוב תשלום תגמולי ביטוח נכות מתאונה נעשו בתום לב.

לאחר בחינת שלושת התנאים הנ"ל, הגיע בית משפט השלום בירושלים למסקנה, כי יש להשית על חברת הביטוח תשלום ריבית עונשית, ריבית מיוחדת בסכום של 7,500 ש"ח, וזאת בשל איחור חברת הביטוח בתשלום תגמולי ביטוח נכות מתאונה על פי החובה שנטלה מכוח הסדר בדבר ביטוח תלמידים.

פסק הדין בא ללמדנו, כי לעקשנות חברת הביטוח יש מחיר.

סירוב חברת הביטוח לשלם במקרה דנן את תגמולי ביטוח נכות מתאונה היה לא ענייני ומשיקולים שאינם תמי לב.

סיכום

מבוטחים יקרים, ככל ותביעתכם לתשלום תגמולי ביטוח נדחתה על ידי חברת הביטוח או שולמה שלא במועד הקבוע בסעיף 27 של חוק הביטוח, דעו, כי הנכם רשאים לדרוש מבית המשפט לעשות שימוש בסעיף 28א' של חוק הביטוח המקנה לבית המשפט סמכות להטיל על חברת הביטוח תשלום ריבית עונשית מעבר לתגמולי הביטוח להם אתם זכאים.

בכל מקרה, אנו ממליצים להיוועץ עם עורך דין ביטוח הבקיא בתחום דיני הביטוח, על מנת לבחון את חוקיות דחיית תביעת ביטוח וסיכוייה.

לקבלת ייעוץ משפטי והערכת תביעתכם, באפשרותכם לפנות אלינו באמצעות טופס "יצירת קשר" המופיע באתר. ייעוץ וליווי משפטי מוקדם, עשוי לשפר את מצבכם המשפטי. נדגיש, כי פנייתכם חסויה ואינה כרוכה בהתחייבות.

מצאת טעות בכתבה? נשמח לדעת!

מצאת טעות בכתבה? נשמח לדעת!