רבים נוטים להתבלבל וסוברים כי "תביעה" המוגשת אל חברת הביטוח היא בהכרח כזו המוגשת לערכאות השיפוטיות. בכתבה זו נעמוד על המשמעויות השונות של המונח "תביעה" בתחום תביעות הביטוח.

אירע מקרה הביטוח? כך יש לפעול למימוש הזכויות

האם בהכרח תביעה נגד חברת ביטוח היא תביעה הנדונה בפני ערכאות שיפוטיות, או שמא מדובר בפרוצדורה רגילה של מבוטח מול חברת הביטוח למיצוי זכויותיו על פי פוליסת ביטוח עם קרות מקרה ביטוח? מרבית המבוטחים נוהגים לבלבל בין תביעה המוגשת על ידי המבוטח אל חברת הביטוח לצורך בירור זכויותיו על פי פוליסת ביטוח, לבין תביעת ביטוח המתנהלת בערכאות השיפוטיות, אף על פי שקיימים הבדלים מהותיים בין השניים.

יש לך שאלה משפטי בתחום? ניתן לקבל מענה כעת – פורום תביעות נגד חברות ביטוח

על הבדלים הקיימים בשני המישורים הנ"ל תידון בין היתר הכתבה הבאה.

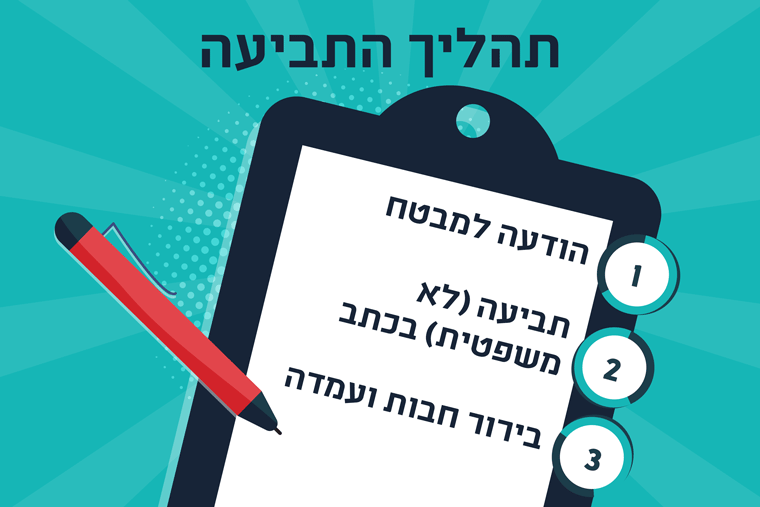

עם קרות מקרה הביטוח, מוטלת על המבוטח על פי סעיפים 22 ו- 23 של חוק חוזה הביטוח חובה לפנות אל חברת הביטוח, להודיע לה על התרחשות מקרה הביטוח ולהגיש תביעה בכתב. "תביעה" לחברת ביטוח בשלבים ראשונים אלה היא הכרחית על פי חוק חוזה הביטוח על מנת שחברת הביטוח תוכל לפעול לבירור חבותה על פי הפוליסה שהוציאה. מקורה של " תביעה " זו הינה בבקשה איפוא של המבוטח מאת חברת הביטוח כי הלה תכיר בזכותו לתגמולי ביטוח, ואין להסיק מלשון המילה " תביעה " כי חברת הביטוח דחתה כבר את דרישת המבוטח.

במידה ולאחר בירור החבות, מגיעה חברת הביטוח למסקנה כי אינה צריכה לשלם את תגמולי הביטוח, הרי שאז אין בידי המבוטח כל ברירה אלא לפנות לערכאות השיפוטיות בהליך של תביעה נגד חברת ביטוח. בשלב זה, מקבלת המילה " תביעה " משמעות לשונית אחרת והיא דרישה איפוא מבית המשפט כי יחייב את חברת הביטוח לשאת בתשלום תגמולי הביטוח על פי הפוליסה.

טיפים בניהול התביעה

ניהול תביעה נגד מבטח, בשני המישורים הנ"ל, דורש מומחיות, ידע וניסיון רב בניהול תביעות ביטוח. הפער במידע, בניסיון בניהול תביעות ביטוח ובמשאבים הקיימים לרשות חברת הביטוח לעומת המבוטח עצומים. פער זה מוביל פעמים רבות לדחייה של תביעות ביטוח המוגשות על ידי מבוטחים רק בשל טעויות נפוצות המתבצעות על ידם בשל חוסר ניסיון או כלים מספיקים להתמודדות עם הכוח העצום של חברת ביטוח. לפיכך, כדי לא להזניח את זכויותיכם בשל החלטה כזו או אחרת של חברות הביטוח לדחות את תביעתכם, להלן מספר טיפים לשלבים הראשונים של התביעה נגד תאגיד ביטוח במשמעות הראשונה לעיל, קרי בבקשה כי זו תכיר בזכאותכם לתגמולי ביטוח על פי פוליסת הביטוח שרכשתם:

[א] יש למסור לחברת הביטוח או לנציגים מטעמה כגון סוכן הביטוח הודעה על קרות מקרה הביטוח, סמוך ככל הניתן למקרה הביטוח. רצוי להעביר ההודעה בכתב בדואר רשום או בפקס עם אישור מסירה ואימות קולי של הנציג שקיבל הפקס, למרות שאפשר למסור הודעה על מקרה ביטוח גם בהודעה טלפונית.

[ב] יש להגיש תביעה בכתב, כאמור לעיל. במסגרת התביעה יש לפרט רק פרטים הידועים לכם ויש להימנע מכתיבת השערות או סברות בלתי בדוקות ואשר אינן ידועות לכם בביטחון. באשר לגובה הנזק, יש להשאיר מקום לתיקון הנזקים הנתבעים במיוחד אם טרם סיימתם או אינכם יכולים עדיים להעריך את הנזק בוודאות. למשל, ניתן לכתוב כי " בשלב זה, הנזק הוא X וייתכן כי הסכום ישתנה עם תום הבדיקה ".

[ג] תביעה כאמור בסעיף ב' הנ"ל, רצוי להגיש מוקדם ככל הניתן. אף על פי שסעיף 23 של חוק חוזה הביטוח לא קובע תאריך להגשת התביעה, יש לכך השפעה ישירה על המועד בו תקבלו את תגמולי הביטוח. שכן, על פי סעיף 23 של חוק חוזה הביטוח תביעת ביטוח מחייבת את חברת הבטוח להתחיל בבירור החבות על הפוליסה ועליה לשלם את תגמולי הביטוח על פי סעיף 27 של חוק חוזה הביטוח, בתוך 30 ימים מקבלת מלוא המסמכים הדרושים לבירור החבות.

[ד] על פי חוק חוזה הביטוח חלה על המבוטח חובה לשתף פעולה עם חברת הביטוח לצורך בירור חבותה על פי הפוליסה. לצורך כך, נעזרות חברות הביטוח במומחים שונים כגון רופאים, מהנדסים, שמאים, חוקרי ביטוח ועוד. מומחים אלה עובדים לרוב עם חברת הביטוח כשגרה כמעין " מומחי בית " ומתפרנסים ממנה. על כן, אנו ממליצים לכם שלא לתת אמונתכם במומחי חברת הביטוח ולהיוועץ עם מומחים מטעמכם.

[ה] אנו ממליצים לכם לעיין בנוסף לאמור לעיל גם בכתבה "תביעות ביטוח עצות שימושיות" אשר פורסמה באתר.

במידה ונדחתה תביעתכם לתשלום תגמולי ביטוח, אל תקבלו את דחיית חברת הביטוח ככתבה וכלשונה ופנו לקבלת ייעוץ משפטי על ידי עורך דין ביטוח הבקיא בתחום. פנייה מוקדמת עשויה לשפר את סיכויי תביעתכם או מצבכם המשפטי.

לקבלת ייעוץ משפטי על ידי עו"ד הבקיא בניהול תביעה נגד חברת ביטוח, באפשרותכם לפנות אלינו באמצעות טופס יצירת קשר המופיע באתר. נדגיש, כי פנייתכם חסויה ואינה כרוכה בהתחייבות.

מצאת טעות בכתבה? נשמח לדעת!

מצאת טעות בכתבה? נשמח לדעת!

שלום,

חברת הביטוח רכב שלי – ביטוח ישיר לא מעבירה לי כסף כמעט לאחר חצי שנה. הם לא חוזרים אליי ועוד לא סיימו את הטיפול ברכב.

אשמח לייעוץ טרום תביעה.

תודה,

אלון עייני

שלום אלון,

על פי החוק, על פי החוק בישראל (חוק חוזה הביטוח), על חברת הביטוח ליתן עמדה ביחס לתביעה בתוך שלושים ימים מקבלת מלוא הפרטים והמסמכים הדרושים לה לבירור החבות.

ככל וכל הנתונים הומצאו לידי חברת הביטוח, אין כל סיבה לעיכוב, ועליך לעמוד על קבלת התגמולים לאלתר.

אני מציע שתפנה בכתב לחברת הביטוח עם העתק לממונה על שוק ההון ביטוח וחיסכון ותבקש תשלום מיידי. בכל מקרה אחר, יש לפעול למימוש הזכויות בעזרת גורמים מקצועיים.

את המכתב מומלץ לשלוח בדואר רשום עם אישור מסירה ולא במייל (אלא אם יש לך אישור על קבלת המייל).

בהצלחה!